Pernah mengalami pengajuan KPR atau kartu kredit ditolak tanpa alasan jelas? Bisa jadi masalahnya ada di skor kredit yang tercatat buruk di sistem OJK.

Sistem Layanan Informasi Keuangan (SLIK) OJK mencatat seluruh riwayat kredit masyarakat Indonesia, mulai dari pinjaman bank, kartu kredit, hingga PayLater dan pinjaman online.

Faktanya, berdasarkan data Asosiasi Real Estate Indonesia (REI), sekitar 40% pengajuan KPR ditolak karena skor kredit buruk akibat tunggakan di pinjol. Banyak orang baru menyadari kondisi ini setelah pengajuan pinjamannya kandas.

Nah, kabar baiknya pengecekan SLIK bisa dilakukan secara mandiri dan gratis melalui layanan iDebku. Simak panduan lengkap dari desakarangbendo.id berikut ini untuk memahami cara cek skor kredit online, membaca hasil laporan kolektibilitas 1-5, hingga solusi memperbaiki catatan kredit yang sudah terlanjur buruk. Di akhir artikel juga tersedia link dana kaget sebagai apresiasi.

Apa Itu SLIK OJK dan Mengapa Menggantikan BI Checking

Sebelum masuk ke teknis pengecekan, penting untuk memahami dulu apa sebenarnya SLIK OJK dan mengapa sistem ini menggantikan BI Checking yang sudah dikenal lama.

Perbedaan SLIK OJK dengan BI Checking Lama

SLIK (Sistem Layanan Informasi Keuangan) adalah sistem informasi yang mencatat seluruh riwayat kredit seseorang atau badan usaha. Sejak 1 Januari 2018, pengelolaan data debitur resmi beralih dari Bank Indonesia ke Otoritas Jasa Keuangan (OJK).

Jadi, istilah “BI Checking” sebenarnya sudah tidak digunakan lagi secara resmi. Namun, masyarakat masih sering menyebutnya demikian karena sudah terbiasa.

Berikut perbedaan utama keduanya:

| Aspek | BI Checking (Lama) | SLIK OJK (Sekarang) |

|---|---|---|

| Pengelola | Bank Indonesia | Otoritas Jasa Keuangan (OJK) |

| Nama Layanan | IDI Historis | Informasi Debitur (iDeb) |

| Cakupan Data | Bank dan lembaga keuangan konvensional | Bank, fintech, pinjol, PayLater, leasing |

| Akses Pengecekan | Offline di kantor BI | Online via idebku.ojk.go.id |

| Berlaku Sejak | Sebelum 2018 | 1 Januari 2018 – Sekarang |

Perubahan paling signifikan adalah cakupan data yang jauh lebih luas. Kini, riwayat pinjaman di aplikasi PayLater seperti ShopeePay Later, GoPay Later, hingga pinjaman online (P2P Lending) juga dilaporkan ke SLIK OJK.

Siapa Saja yang Wajib Dilaporkan ke SLIK OJK

Berdasarkan regulasi OJK, semua lembaga jasa keuangan yang terdaftar dan diawasi OJK wajib melaporkan data debiturnya ke sistem SLIK. Ini termasuk:

- Bank umum dan Bank Perkreditan Rakyat (BPR)

- Perusahaan pembiayaan (leasing motor, mobil, dll)

- Perusahaan fintech P2P Lending yang terdaftar di OJK

- Penyedia layanan PayLater

- Koperasi simpan pinjam

- Lembaga Keuangan Mikro (LKM)

Artinya, keterlambatan pembayaran cicilan motor, tunggakan PayLater sekecil apapun, hingga kredit macet di pinjol semuanya tercatat dalam satu sistem terintegrasi. Bank dan lembaga keuangan lain bisa mengakses data ini saat menilai kelayakan pengajuan kredit baru.

Cara Cek Skor Kredit Online Lewat iDebku OJK Gratis

Pengecekan SLIK bisa dilakukan secara mandiri tanpa dipungut biaya apapun. OJK menyediakan layanan iDebku yang bisa diakses dari rumah menggunakan smartphone atau komputer.

Syarat dan Dokumen yang Perlu Disiapkan

Sebelum memulai pendaftaran, siapkan dokumen berikut dalam bentuk digital (foto atau scan) dengan resolusi yang jelas:

Untuk Debitur Perorangan (WNI):

- KTP asli (foto depan)

- Foto selfie sambil memegang KTP (tulisan di KTP harus terbaca jelas)

Untuk Warga Negara Asing (WNA):

- Paspor asli

- Foto selfie dengan paspor

Untuk Badan Usaha:

- NPWP badan usaha

- Akta pendirian perusahaan

- KTP direktur atau pihak yang berwenang

Jika Diwakilkan:

- Surat kuasa bermaterai

- KTP pemberi kuasa (asli)

- KTP penerima kuasa (asli)

Pastikan ukuran file tidak terlalu besar namun tetap memiliki resolusi tajam. Kegagalan verifikasi sering terjadi akibat foto yang buram atau terpotong.

Langkah-Langkah Pendaftaran di idebku.ojk.go.id

Berikut tutorial lengkap cara mengajukan permintaan informasi debitur secara online:

- Buka browser dan kunjungi situs resmi idebku.ojk.go.id

- Pada halaman utama, klik menu “Pendaftaran”

- Isi data awal yang diminta (jenis debitur, kewarganegaraan, jenis identitas, nomor identitas)

- Masukkan kode captcha, lalu klik “Selanjutnya” untuk cek ketersediaan kuota

- Jika kuota tersedia, lanjutkan mengisi formulir data registrasi secara lengkap (nama, tempat/tanggal lahir, alamat, email aktif, nomor HP, nama ibu kandung)

- Klik “Selanjutnya” setelah semua data terisi

- Unggah foto KTP sesuai instruksi yang diberikan

- Lakukan verifikasi wajah dengan mengikuti pose yang diminta sistem (biasanya pose acak seperti menoleh kanan/kiri)

- Tinjau kembali semua data yang dimasukkan

- Centang pernyataan kebenaran data dan persetujuan syarat ketentuan

- Klik “Ajukan Pendaftaran”

- Simpan nomor pendaftaran yang muncul di layar

Setelah berhasil, nomor pendaftaran juga akan dikirimkan ke email yang didaftarkan. Nomor ini berguna untuk memantau status permohonan di menu “Status Layanan”.

Berapa Lama Hasil SLIK Dikirim ke Email

Berdasarkan informasi resmi OJK, hasil pengecekan SLIK akan dikirimkan ke email dalam waktu maksimal 1 x 24 jam pada hari kerja (Senin-Jumat) setelah pendaftaran berhasil.

Beberapa hal yang perlu diperhatikan:

- Hasil dikirim dalam format file PDF yang terproteksi password

- Password biasanya adalah tanggal lahir (format DDMMYYYY) atau NIK, instruksinya ada di badan email

- Proses bisa lebih cepat jika kuota antrean tidak penuh

- Jika lebih dari 1 hari kerja belum ada email, cek folder spam atau lakukan pengecekan status di situs iDebku

Situs iDebku memiliki sistem kuota antrean harian. Jika kuota sudah penuh, pendaftaran akan ditutup otomatis. Cobalah mengakses kembali esok hari sekitar pukul 08.00 WIB saat kuota baru dibuka.

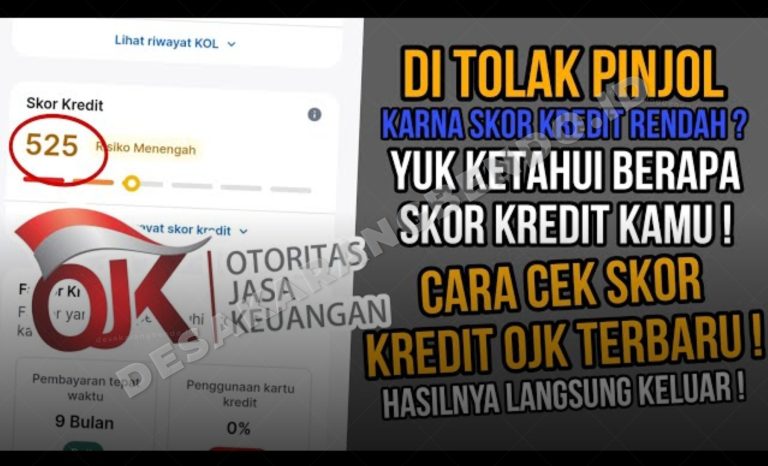

Cara Membaca Hasil Laporan SLIK OJK dengan Benar

Setelah menerima file PDF dari OJK, tantangan berikutnya adalah memahami isi laporan tersebut. Banyak orang bingung melihat deretan angka dan istilah teknis di dalamnya.

Memahami Bagian-Bagian dalam Laporan iDeb

Laporan SLIK OJK terdiri dari beberapa bagian utama yang perlu dipahami:

1. Informasi Pencarian

Bagian ini menampilkan parameter pencarian data, seperti nomor NIK atau NPWP yang digunakan saat pengajuan. Fungsinya untuk memastikan laporan yang diterima benar milik pemohon.

2. Data Pokok Debitur

Berisi informasi pribadi seperti nama lengkap, alamat, tempat tanggal lahir, jenis kelamin, serta daftar lembaga keuangan tempat pernah atau sedang memiliki pinjaman.

3. Ringkasan Fasilitas

Menampilkan ikhtisar seluruh fasilitas kredit yang dimiliki, termasuk jumlah plafon dan sisa utang.

4. Rincian Fasilitas Kredit

Bagian paling detail yang mencakup nomor rekening, jenis kredit, tanggal akad, tanggal jatuh tempo, suku bunga, dan yang paling penting: status kolektibilitas.

5. Informasi Agunan

Menunjukkan rincian aset yang dijaminkan jika ada, seperti sertifikat rumah atau BPKB kendaraan.

6. Informasi Penjamin

Berisi data pihak yang menjadi penjamin fasilitas kredit jika ada.

7. Riwayat Permintaan Informasi Debitur

Mencatat siapa saja yang pernah mengecek data debitur, termasuk lembaga keuangan saat proses pengajuan kredit.

Arti Kolektibilitas 1 sampai 5 – Tabel Lengkap

Bagian terpenting yang harus diperhatikan adalah kolom Kolektibilitas atau sering disingkat Kol. Angka ini menunjukkan kualitas pembayaran kredit berdasarkan Peraturan OJK Nomor 40/POJK.03/2019 tentang Penilaian Kualitas Aset Bank Umum.

| Skor | Status | Keterangan | Dampak Pengajuan Kredit |

|---|---|---|---|

| 1 | Lancar | Tidak ada tunggakan, pembayaran selalu tepat waktu | ✓ Disetujui |

| 2 | Dalam Perhatian Khusus (DPK) | Tunggakan 1-90 hari | ⚠ Perlu pertimbangan |

| 3 | Kurang Lancar | Tunggakan 91-120 hari | ✗ Ditolak |

| 4 | Diragukan | Tunggakan 121-180 hari | ✗ Ditolak |

| 5 | Macet (Blacklist) | Tunggakan lebih dari 180 hari | ✗ Blacklist |

Perlu dipahami bahwa skor Kolektibilitas ini dihitung per akad kredit, bukan keseluruhan profil. Artinya, seseorang bisa memiliki Kol 1 di kredit motor namun Kol 3 di tagihan kartu kredit secara bersamaan.

Cara Membuka File PDF yang Terproteksi Password

File PDF hasil SLIK dilindungi password untuk keamanan data. Berikut cara membukanya:

- Buka email dari OJK yang berisi file PDF hasil iDeb

- Baca instruksi password di badan email (biasanya tanggal lahir format DDMMYYYY atau 16 digit NIK)

- Download file PDF

- Buka file menggunakan PDF reader

- Masukkan password sesuai instruksi

- Jika password tidak berhasil, coba kombinasi lain yang disebutkan di email

Setelah file terbuka, fokus perhatian pada kolom Kualitas atau Kolektibilitas untuk mengetahui status kredit.

Klarifikasi Isu Seputar SLIK OJK yang Perlu Diluruskan

Banyak informasi keliru beredar di masyarakat tentang SLIK OJK. Berikut klarifikasi beberapa isu yang sering muncul.

Benarkah Skor Kredit Bisa Dihapus dengan Bayar Jasa?

Ini adalah penipuan. Tidak ada pihak ketiga manapun yang bisa mengubah atau menghapus data di server SLIK OJK selain lembaga keuangan pelapor itu sendiri.

Berdasarkan penjelasan OJK, data SLIK merupakan sistem terintegrasi yang dikelola langsung oleh regulator. Satu-satunya cara legal untuk memperbaiki skor adalah dengan melunasi tunggakan dan memastikan lembaga keuangan terkait melaporkan pembaruan status ke OJK.

Jika ada oknum yang menawarkan jasa “pembersihan SLIK” atau “hapus blacklist” dengan bayaran tertentu, sudah dipastikan itu modus penipuan. Selain kehilangan uang, data pribadi juga berpotensi disalahgunakan.

Apakah Cek SLIK Berkali-kali Merusak Skor?

Tidak. Pengecekan mandiri (self inquiry) melalui layanan iDebku tidak mempengaruhi skor kredit sama sekali.

Yang bisa mempengaruhi reputasi kredit adalah hard inquiry, yaitu pengecekan yang dilakukan oleh lembaga keuangan saat seseorang mengajukan pinjaman baru. Terlalu banyak hard inquiry dalam waktu singkat memang bisa menjadi pertimbangan bank karena mengindikasikan seseorang sedang “berburu” pinjaman di banyak tempat.

Namun, mau cek sendiri 10 kali atau 100 kali pun melalui iDebku, tidak akan ada dampak negatif ke skor kredit.

Dampak Skor Kredit Buruk Terhadap Pengajuan Pinjaman dan Karier

Skor kredit yang tercatat buruk di SLIK bukan hanya menghambat akses pinjaman, tapi juga bisa berdampak ke aspek lain kehidupan.

Pengaruh SLIK terhadap KPR, KTA, dan Kartu Kredit

Bank dan lembaga keuangan menggunakan data SLIK sebagai salah satu pertimbangan utama dalam menilai kelayakan debitur. Berikut dampaknya:

Pengajuan KPR:

- Debitur dengan Kol 3, 4, atau 5 hampir pasti ditolak

- Bahkan Kol 2 sudah menjadi “lampu kuning” yang memerlukan pertimbangan lebih ketat

- Data REI menunjukkan 40% penolakan KPR disebabkan skor SLIK buruk

Pengajuan KTA dan Kartu Kredit:

- Persyaratan umumnya sama, minimal Kol 1 atau maksimal Kol 2

- Beberapa bank mungkin memberikan limit lebih rendah atau bunga lebih tinggi untuk Kol 2

Penting dipahami: Sebagaimana disampaikan Ketua Dewan Komisioner OJK Mahendra Siregar, SLIK bukan satu-satunya faktor penentu pemberian kredit. Bank juga mempertimbangkan pendapatan, aset, dan faktor lainnya. Namun, skor SLIK tetap menjadi komponen krusial dalam analisis kelayakan.

Skor SLIK Bisa Pengaruhi Peluang Kerja?

Faktanya, beberapa perusahaan memang melakukan pengecekan latar belakang finansial calon karyawan. Terutama untuk posisi di:

- Industri perbankan dan lembaga keuangan

- BUMN

- Perusahaan multinasional

- Posisi yang berkaitan dengan pengelolaan keuangan

Sempat viral di media sosial kasus lima fresh graduate yang gagal lolos seleksi kerja karena memiliki skor Kol 5 di SLIK OJK. Meskipun ini bukan praktik universal, beberapa perusahaan menganggap skor kredit buruk sebagai indikator manajemen keuangan pribadi yang perlu dipertimbangkan.

Cara Memperbaiki Skor Kredit yang Sudah Terlanjur Buruk

Kabar baiknya, skor kredit buruk bukan vonis seumur hidup. Status ini bisa diperbaiki dengan langkah yang tepat.

Langkah Pelunasan dan Mendapatkan Surat Keterangan Lunas

Satu-satunya cara legal memperbaiki skor kredit adalah dengan menyelesaikan kewajiban yang tertunggak. Berikut langkah-langkahnya:

- Cek SLIK untuk identifikasi tunggakan

- Ketahui lembaga mana saja yang mencatat kredit bermasalah

- Catat nominal tunggakan dan status kolektibilitas masing-masing

- Hubungi lembaga keuangan terkait

- Konfirmasi total tagihan yang harus dilunasi (pokok, bunga, denda)

- Tanyakan kemungkinan restrukturisasi atau keringanan jika kesulitan melunasi sekaligus

- Lakukan pelunasan

- Bayar sesuai kesepakatan

- Simpan semua bukti pembayaran

- Minta Surat Keterangan Lunas (SKL)

- Setelah lunas, minta SKL resmi dari lembaga keuangan

- Dokumen ini penting sebagai bukti jika ada keterlambatan update di sistem SLIK

- Pantau perubahan status di SLIK

- Lembaga keuangan akan melaporkan pembaruan ke OJK pada periode pelaporan berikutnya (biasanya bulanan)

- Status bisa berubah menjadi “Lancar” dalam waktu 30-45 hari setelah pelunasan

Jika setelah 1-2 bulan status belum berubah, hubungi lembaga keuangan terkait untuk memastikan mereka sudah melakukan update pelaporan ke OJK. SKL yang sudah dimiliki bisa menjadi bukti pendukung.

Berapa Lama Status Blacklist Bisa Hilang

Masa berlaku status blacklist di SLIK OJK umumnya berkisar 24 hingga 60 bulan (2-5 tahun). Namun, ada beberapa catatan penting:

- Status blacklist tidak akan otomatis hilang meskipun sudah lewat 5 tahun jika tunggakan belum dilunasi

- Setelah lunas, status terkini akan berubah menjadi “Lancar”

- Riwayat bahwa pernah memiliki kredit macet akan tetap terlihat di histori selama 24 bulan ke belakang sejak pelunasan

- Meski ada jejak histori, bank biasanya lebih mempertimbangkan status terkini yang sudah “Lancar”

Intinya, pelunasan adalah syarat mutlak. Tanpa pelunasan, status buruk akan terus tercatat selamanya di sistem.

Penjelasan Lengkap Kolektibilitas 1 sampai 5

Untuk pemahaman lebih mendalam, berikut penjelasan detail masing-masing tingkatan kolektibilitas beserta implikasinya.

Kolektibilitas 1 (Lancar) – Status Ideal

Status Kol 1 diberikan kepada debitur yang selalu membayar cicilan pokok dan bunga tepat waktu tanpa pernah ada keterlambatan. Ini adalah status terbaik yang menunjukkan reputasi finansial sangat baik.

Karakteristik:

- Tidak ada tunggakan sama sekali

- Pembayaran selalu sesuai jadwal

- Memenuhi semua persyaratan kredit

Dampak:

- Pengajuan kredit baru sangat mudah disetujui

- Bisa mendapatkan limit lebih tinggi

- Suku bunga yang ditawarkan lebih kompetitif

Kolektibilitas 2 (Dalam Perhatian Khusus) – Tanda Waspada

Status Kol 2 muncul ketika terdapat tunggakan pembayaran antara 1-90 hari. Meskipun belum dianggap bermasalah serius, status ini sudah menjadi “lampu kuning”.

Karakteristik:

- Ada keterlambatan pembayaran tapi masih di bawah 3 bulan

- Masih tergolong kredit lancar secara umum

Dampak:

- Pengajuan kredit baru mungkin memerlukan pertimbangan lebih

- Beberapa bank masih bisa menyetujui dengan syarat lebih ketat

- Disarankan segera melunasi agar tidak turun ke Kol 3

Kolektibilitas 3 (Kurang Lancar) – Mulai Bermasalah

Status Kol 3 diberikan kepada debitur dengan tunggakan 91-120 hari. Pada level ini, debitur sudah dianggap bermasalah dan pengajuan kredit baru kemungkinan besar akan ditolak.

Karakteristik:

- Tunggakan sudah lebih dari 3 bulan

- Mulai masuk kategori Non-Performing Loan (NPL)

Dampak:

- Pengajuan kredit baru hampir pasti ditolak

- Perlu segera melakukan pembayaran atau negosiasi restrukturisasi

- Lembaga keuangan mungkin mulai intensif melakukan penagihan

Kolektibilitas 4 (Diragukan) – Risiko Tinggi

Status Kol 4 menunjukkan tunggakan sudah mencapai 121-180 hari. Debitur dianggap memiliki risiko sangat tinggi untuk gagal bayar total.

Karakteristik:

- Tunggakan sudah 4-6 bulan

- Kemampuan membayar sangat diragukan

Dampak:

- Pengajuan kredit apapun pasti ditolak

- Penagihan semakin intensif

- Jika ada agunan, bisa mulai diproses untuk pelelangan

Kolektibilitas 5 (Macet) – Blacklist

Status Kol 5 atau kredit macet diberikan ketika tunggakan sudah melebihi 180 hari (6 bulan). Ini adalah status terburuk yang membuat debitur masuk dalam blacklist.

Karakteristik:

- Tunggakan lebih dari 6 bulan

- Dianggap gagal bayar total (default)

- Masuk kategori NPL dan blacklist

Dampak:

- Tidak bisa mengajukan kredit apapun di lembaga keuangan manapun

- Agunan bisa dilelang untuk menutup kewajiban

- Penagihan bisa dialihkan ke pihak ketiga (debt collector)

- Catatan ini bisa berdampak ke peluang kerja di beberapa perusahaan

- Nama akan tetap tercatat sampai kewajiban dilunasi

Waspada Penipuan dan Kontak Resmi OJK

Dalam proses pengecekan atau perbaikan SLIK, waspadalah terhadap berbagai modus penipuan yang mengatasnamakan OJK.

Modus Penipuan yang Perlu Diwaspadai:

- Jasa hapus blacklist atau bersihkan SLIK dengan bayaran

- Situs tiruan yang mirip idebku.ojk.go.id tapi meminta biaya

- Oknum yang mengaku petugas OJK menawarkan percepatan proses

- Tawaran “lolos kredit” meski skor buruk dengan bayaran tertentu

Fakta penting: Layanan iDebku dari OJK sepenuhnya GRATIS dan tidak dipungut biaya apapun. Jika ada pihak yang meminta bayaran, sudah pasti penipuan.

Kontak Resmi OJK untuk Konsultasi dan Pengaduan:

| Kanal | Kontak |

|---|---|

| Telepon | 157 |

| 081-157-157-157 | |

| [email protected] | |

| Website Resmi SLIK | idebku.ojk.go.id |

| Website OJK | ojk.go.id |

Jika mengalami kendala dalam pengecekan SLIK atau menemukan data yang tidak akurat dalam laporan, langsung hubungi kontak resmi di atas untuk mendapatkan bantuan.

Penutup

Memahami cara cek skor kredit online lewat SLIK OJK dan membaca hasil kolektibilitas adalah langkah penting dalam menjaga kesehatan finansial. Pengecekan berkala disarankan minimal setahun sekali atau 3-6 bulan sebelum berencana mengajukan pinjaman besar seperti KPR.

Informasi dalam artikel desakarangbendo.id disusun berdasarkan sumber resmi dari OJK dan regulasi terkait, namun kebijakan bisa berubah sewaktu-waktu sesuai ketentuan terbaru. Selalu pastikan mengakses informasi melalui kanal resmi OJK untuk mendapatkan data paling akurat.

Terima kasih sudah membaca sampai akhir. Semoga panduan ini bermanfaat untuk perjalanan finansial yang lebih sehat. Sebagai apresiasi, silakan klaim link dana kaget di bawah ini yaa. Semoga berkah dan lancar selalu dalam setiap urusan finansialnya!

https://link.dana.id/danakaget?c=sj9xga54g&r=hHrDkq&orderId=20260131101214958515010300166003761395584

FAQ

Nurkasmini Nikmawati merupakan jurnalis keuangan dan content specialist yang fokus pada sektor jasa keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Kasmini berkomitmen memberdayakan pembaca dengan informasi finansial yang praktis, akurat, dan aplikatif.

Berita Terkait:

Zurich Indonesia Siapkan Dewan Penasihat Medis Mandiri Menuju Kepatuhan Regulasi Terbaru 2026

Yang Galbay Wajib Tahu! Ini Syarat dan Prosedur Agar Pinjol Hapus Bunga dan Denda Keterlambatan

Waspada Phishing PayLater! Ini Cara Melindungi Data Pribadi Menurut OJK dan UU PDP

Wacana Universal Banking di Tahun 2026 Menuntut Kesiapan Perbankan yang Lebih Merata Lagi

Volatilitas IHSG Awal 2026 Diprediksi Ganggu Hasil Investasi Unitlink Saham

Update Kasus Penagihan Indosaku yang Dipanggil OJK pada Awal Tahun 2026 Terkait Masalah