Berapa sebenarnya cicilan bulanan jika mengajukan pinjaman KUR BSI dengan plafon ratusan juta rupiah?

Pertanyaan ini kerap muncul di kalangan pelaku UMKM yang sedang mencari tambahan modal usaha di tahun 2026. Kredit Usaha Rakyat (KUR) Bank Syariah Indonesia atau BSI memang menjadi salah satu opsi pembiayaan yang banyak diminati karena menggunakan skema syariah dengan margin kompetitif. Informasi lengkap seputar simulasi cicilan KUR BSI 2026 bisa diakses melalui desakarangbendo.id sebagai referensi awal sebelum mengajukan pinjaman.

Nah, untuk memberikan gambaran jelas, artikel ini menyajikan tabel simulasi cicilan KUR BSI 2026 untuk pinjaman Rp 100 juta hingga Rp 500 juta dengan tenor 1 sampai 5 tahun. Seluruh data simulasi disusun berdasarkan ketentuan margin KUR yang ditetapkan pemerintah melalui Kementerian Koordinator Bidang Perekonomian dan dapat berubah sesuai kebijakan terbaru.

Apa Itu KUR BSI dan Mengapa Jadi Pilihan UMKM 2026

Sebelum masuk ke tabel simulasi, penting untuk memahami apa itu KUR BSI dan mengapa program ini diminati pelaku usaha.

KUR BSI merupakan program Kredit Usaha Rakyat yang disalurkan oleh Bank Syariah Indonesia dengan prinsip pembiayaan syariah. Program ini merupakan bagian dari kebijakan pemerintah untuk mendukung pengembangan UMKM di Indonesia.

Berbeda dengan KUR konvensional yang menggunakan sistem bunga, KUR BSI menerapkan akad murabahah (jual beli) atau musyarakah (bagi hasil). Jadi, tidak ada unsur riba dalam skema pembiayaan ini.

Beberapa alasan KUR BSI menjadi pilihan UMKM di 2026:

- Margin rendah yang disubsidi pemerintah

- Proses pengajuan relatif mudah dengan persyaratan tidak rumit

- Tenor fleksibel mulai dari 1 hingga 5 tahun

- Sesuai prinsip syariah tanpa unsur riba

- Plafon besar hingga Rp 500 juta untuk KUR Kecil

Berdasarkan data Kementerian Koperasi dan UKM, penyaluran KUR terus meningkat setiap tahunnya sebagai bentuk dukungan pemerintah terhadap sektor UMKM.

Syarat Pengajuan KUR BSI 2026 yang Wajib Dipenuhi

Setiap calon debitur perlu memenuhi persyaratan tertentu agar pengajuan KUR BSI dapat diproses.

Syarat Umum Calon Debitur

- Warga Negara Indonesia (WNI) dengan usia minimal 21 tahun atau sudah menikah

- Memiliki usaha produktif yang sudah berjalan minimal 6 bulan

- Tidak sedang menerima kredit atau pembiayaan dari perbankan lain (kecuali kredit konsumtif seperti KPR, KKB, kartu kredit)

- Belum pernah menerima KUR dari bank manapun, atau sudah lunas jika pernah menerima sebelumnya

Dokumen yang Harus Disiapkan

Kelengkapan dokumen menjadi faktor penting dalam proses pengajuan. Berikut daftar dokumen yang perlu disiapkan:

- KTP elektronik yang masih berlaku

- Kartu Keluarga (KK)

- Surat Izin Usaha Mikro Kecil (IUMK) atau Surat Keterangan Usaha dari kelurahan/desa

- NPWP (untuk pengajuan di atas Rp 50 juta)

- Foto lokasi usaha

- Dokumen agunan (untuk KUR Kecil di atas Rp 100 juta)

Perlu diingat, persyaratan dapat bervariasi tergantung jenis KUR yang diajukan dan kebijakan kantor cabang BSI setempat.

Plafon dan Tenor KUR BSI 2026 yang Tersedia

KUR BSI 2026 terbagi menjadi beberapa jenis berdasarkan plafon pinjaman. Masing-masing memiliki karakteristik berbeda.

Berikut tabel ringkasan jenis KUR BSI beserta plafon dan tenor yang tersedia:

| Jenis KUR BSI | Plafon Maksimal | Tenor Maksimal | Agunan |

|---|---|---|---|

| KUR Super Mikro | Rp 10 juta | 3 tahun | Tanpa agunan |

| KUR Mikro | Rp 100 juta | 4 tahun | Tanpa agunan |

| KUR Kecil | Rp 500 juta | 5 tahun | Wajib agunan |

Untuk pinjaman Rp 100 juta hingga Rp 500 juta yang dibahas dalam artikel ini, sebagian besar masuk kategori KUR Kecil yang mensyaratkan agunan berupa sertifikat tanah, BPKB kendaraan, atau aset produktif lainnya.

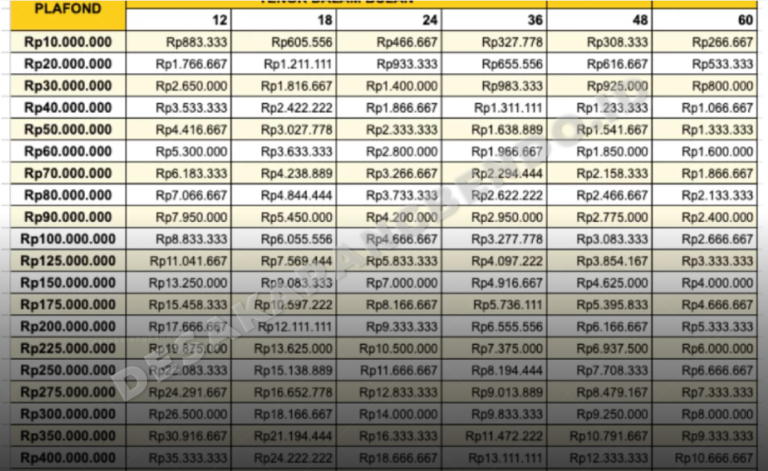

Tabel Simulasi Cicilan KUR BSI 2026 Pinjaman Rp 100 Juta

Simulasi berikut menggunakan margin 6% per tahun (flat) sesuai ketentuan subsidi KUR pemerintah tahun 2026.

Berikut tabel cicilan KUR BSI untuk pinjaman Rp 100 juta dengan berbagai pilihan tenor:

| Tenor | Jumlah Angsuran | Cicilan per Bulan | Total Margin | Total Bayar |

|---|---|---|---|---|

| 1 Tahun | 12 bulan | Rp 8.833.333 | Rp 6.000.000 | Rp 106.000.000 |

| 2 Tahun | 24 bulan | Rp 4.666.667 | Rp 12.000.000 | Rp 112.000.000 |

| 3 Tahun | 36 bulan | Rp 3.277.778 | Rp 18.000.000 | Rp 118.000.000 |

| 4 Tahun | 48 bulan | Rp 2.583.333 | Rp 24.000.000 | Rp 124.000.000 |

| 5 Tahun | 60 bulan | Rp 2.166.667 | Rp 30.000.000 | Rp 130.000.000 |

Tenor 5 tahun memberikan cicilan paling ringan, namun total margin yang dibayarkan juga paling besar. Pemilihan tenor sebaiknya disesuaikan dengan arus kas usaha.

Tabel Simulasi Cicilan KUR BSI 2026 Pinjaman Rp 200 Juta

Untuk kebutuhan modal yang lebih besar, berikut simulasi cicilan KUR BSI pinjaman Rp 200 juta:

| Tenor | Jumlah Angsuran | Cicilan per Bulan | Total Margin | Total Bayar |

|---|---|---|---|---|

| 1 Tahun | 12 bulan | Rp 17.666.667 | Rp 12.000.000 | Rp 212.000.000 |

| 2 Tahun | 24 bulan | Rp 9.333.333 | Rp 24.000.000 | Rp 224.000.000 |

| 3 Tahun | 36 bulan | Rp 6.555.556 | Rp 36.000.000 | Rp 236.000.000 |

| 4 Tahun | 48 bulan | Rp 5.166.667 | Rp 48.000.000 | Rp 248.000.000 |

| 5 Tahun | 60 bulan | Rp 4.333.333 | Rp 60.000.000 | Rp 260.000.000 |

Pinjaman Rp 200 juta termasuk kategori KUR Kecil yang memerlukan agunan tambahan sebagai jaminan pembiayaan.

Tabel Simulasi Cicilan KUR BSI 2026 Pinjaman Rp 300 Juta

Plafon Rp 300 juta cocok untuk pelaku usaha yang membutuhkan ekspansi bisnis dalam skala menengah.

| Tenor | Jumlah Angsuran | Cicilan per Bulan | Total Margin | Total Bayar |

|---|---|---|---|---|

| 1 Tahun | 12 bulan | Rp 26.500.000 | Rp 18.000.000 | Rp 318.000.000 |

| 2 Tahun | 24 bulan | Rp 14.000.000 | Rp 36.000.000 | Rp 336.000.000 |

| 3 Tahun | 36 bulan | Rp 9.833.333 | Rp 54.000.000 | Rp 354.000.000 |

| 4 Tahun | 48 bulan | Rp 7.750.000 | Rp 72.000.000 | Rp 372.000.000 |

| 5 Tahun | 60 bulan | Rp 6.500.000 | Rp 90.000.000 | Rp 390.000.000 |

Dengan tenor 5 tahun, cicilan bulanan menjadi sekitar Rp 6,5 juta yang relatif terjangkau untuk usaha dengan omzet stabil.

Tabel Simulasi Cicilan KUR BSI 2026 Pinjaman Rp 500 Juta

Plafon maksimal KUR Kecil BSI mencapai Rp 500 juta. Berikut simulasi cicilannya:

| Tenor | Jumlah Angsuran | Cicilan per Bulan | Total Margin | Total Bayar |

|---|---|---|---|---|

| 1 Tahun | 12 bulan | Rp 44.166.667 | Rp 30.000.000 | Rp 530.000.000 |

| 2 Tahun | 24 bulan | Rp 23.333.333 | Rp 60.000.000 | Rp 560.000.000 |

| 3 Tahun | 36 bulan | Rp 16.388.889 | Rp 90.000.000 | Rp 590.000.000 |

| 4 Tahun | 48 bulan | Rp 12.916.667 | Rp 120.000.000 | Rp 620.000.000 |

| 5 Tahun | 60 bulan | Rp 10.833.333 | Rp 150.000.000 | Rp 650.000.000 |

Pinjaman Rp 500 juta dengan tenor 5 tahun menghasilkan cicilan sekitar Rp 10,8 juta per bulan. Plafon sebesar ini biasanya diperuntukkan bagi usaha yang sudah mapan dengan track record keuangan yang baik.

Ringkasan Perbandingan Cicilan Semua Plafon

Untuk memudahkan perbandingan, berikut ringkasan cicilan per bulan tenor 5 tahun untuk semua plafon:

| Plafon Pinjaman | Cicilan Tenor 1 Tahun | Cicilan Tenor 3 Tahun | Cicilan Tenor 5 Tahun |

|---|---|---|---|

| Rp 100 Juta | Rp 8.833.333 | Rp 3.277.778 | Rp 2.166.667 |

| Rp 200 Juta | Rp 17.666.667 | Rp 6.555.556 | Rp 4.333.333 |

| Rp 300 Juta | Rp 26.500.000 | Rp 9.833.333 | Rp 6.500.000 |

| Rp 500 Juta | Rp 44.166.667 | Rp 16.388.889 | Rp 10.833.333 |

Tabel di atas menunjukkan bahwa semakin panjang tenor, semakin ringan cicilan bulanan. Namun perlu diingat, total margin yang dibayarkan juga akan semakin besar.

Margin KUR BSI 2026 dan Cara Perhitungannya

Margin menjadi komponen penting dalam menghitung cicilan KUR BSI. Berbeda dengan bunga pada kredit konvensional, margin dalam pembiayaan syariah bersifat tetap selama masa pembiayaan.

Berapa Margin KUR BSI 2026?

Berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian, margin KUR tahun 2026 ditetapkan maksimal 6% per tahun (flat) untuk semua jenis KUR. Angka ini sudah termasuk subsidi dari pemerintah.

Jadi, jika margin efektif di pasaran sekitar 12-14% per tahun, pelaku UMKM hanya menanggung 6% karena sisanya ditanggung pemerintah.

Rumus Perhitungan Cicilan KUR BSI

Berikut cara menghitung cicilan KUR BSI dengan metode flat:

Total Margin = Pokok Pinjaman × Margin (%) × Tenor (tahun)

Total Bayar = Pokok Pinjaman + Total Margin

Cicilan per Bulan = Total Bayar ÷ Jumlah Bulan

Contoh perhitungan pinjaman Rp 100 juta tenor 3 tahun:

- Total Margin = Rp 100.000.000 × 6% × 3 = Rp 18.000.000

- Total Bayar = Rp 100.000.000 + Rp 18.000.000 = Rp 118.000.000

- Cicilan per Bulan = Rp 118.000.000 ÷ 36 = Rp 3.277.778

Perlu dicatat bahwa angka simulasi dapat berbeda dengan perhitungan bank karena adanya biaya administrasi atau asuransi yang mungkin ditambahkan.

Keunggulan KUR BSI Dibanding KUR Bank Lain

KUR BSI memiliki beberapa keunggulan yang membedakannya dari KUR bank konvensional.

Keunggulan Utama KUR BSI

- Bebas riba karena menggunakan akad syariah (murabahah/musyarakah)

- Margin tetap selama masa pembiayaan, tidak berubah mengikuti suku bunga pasar

- Transparan karena total kewajiban sudah diketahui sejak awal akad

- Jaringan luas dengan lebih dari 1.200 kantor cabang BSI di seluruh Indonesia

- Layanan digital melalui aplikasi BSI Mobile untuk kemudahan pengajuan

Perbandingan KUR BSI dengan Bank Lain

| Aspek | KUR BSI (Syariah) | KUR Bank Konvensional |

|---|---|---|

| Sistem | Akad syariah (margin) | Bunga |

| Besaran | 6% per tahun | 6% per tahun |

| Sifat | Tetap (fixed) | Bisa berubah |

| Plafon Maksimal | Rp 500 juta | Rp 500 juta |

| Kesesuaian Syariah | Ya (diawasi DSN-MUI) | Tidak |

Bagi pelaku usaha yang mengutamakan prinsip syariah, KUR BSI menjadi pilihan yang tepat tanpa mengorbankan keuntungan finansial.

Cara Mengajukan KUR BSI 2026 Secara Online dan Offline

Pengajuan KUR BSI bisa dilakukan melalui dua cara, yaitu online dan offline. Berikut panduannya:

Cara Pengajuan KUR BSI Online

- Download dan install aplikasi BSI Mobile di Play Store atau App Store

- Buat akun dan lakukan registrasi dengan data lengkap

- Login ke aplikasi, pilih menu Pengajuan Pembiayaan

- Pilih produk KUR BSI sesuai kebutuhan (Mikro atau Kecil)

- Isi formulir pengajuan dengan data diri dan usaha

- Upload dokumen persyaratan dalam format yang diminta

- Submit pengajuan dan tunggu konfirmasi dari pihak bank

- Tim BSI akan menghubungi untuk proses verifikasi dan survei

Cara Pengajuan KUR BSI Offline

- Kunjungi kantor cabang BSI terdekat pada jam operasional

- Ambil nomor antrian dan sampaikan keperluan pengajuan KUR

- Konsultasikan kebutuhan pembiayaan dengan petugas

- Isi formulir pengajuan yang disediakan

- Serahkan dokumen persyaratan lengkap

- Tunggu proses verifikasi dan survei lokasi usaha

- Jika disetujui, tanda tangani akad pembiayaan

- Dana akan dicairkan ke rekening BSI

Proses pengajuan hingga pencairan biasanya memakan waktu 7-14 hari kerja, tergantung kelengkapan dokumen dan hasil verifikasi.

Klarifikasi Isu Seputar Margin dan Pencairan KUR BSI

Beredar beberapa isu di masyarakat terkait KUR BSI yang perlu diluruskan.

Isu: Margin KUR BSI Lebih Mahal dari Bank Konvensional

Isu ini tidak akurat. Berdasarkan ketentuan Kementerian Koordinator Bidang Perekonomian, margin KUR BSI sama dengan suku bunga KUR bank konvensional, yaitu maksimal 6% per tahun. Tidak ada perbedaan dari sisi besaran.

Yang membedakan adalah sistem perhitungannya. KUR BSI menggunakan margin flat yang bersifat tetap, sementara beberapa bank konvensional menggunakan bunga efektif yang bisa berubah.

Isu: Pencairan KUR BSI Lama dan Berbelit

Faktanya, waktu pencairan KUR BSI relatif sama dengan bank lain, yaitu sekitar 7-14 hari kerja. Proses yang terkesan lama biasanya disebabkan oleh:

- Dokumen persyaratan tidak lengkap

- Data yang diisi tidak sesuai dengan dokumen

- Lokasi usaha sulit dijangkau untuk survei

- Antrian pengajuan yang tinggi di cabang tertentu

Tips agar pencairan lebih cepat: siapkan dokumen lengkap, pastikan data akurat, dan pilih waktu pengajuan di awal bulan saat antrian tidak terlalu padat.

Isu: KUR BSI Hanya untuk Nasabah Lama

Ini juga tidak benar. KUR BSI terbuka untuk nasabah baru maupun non-nasabah BSI. Calon debitur hanya perlu membuka rekening BSI terlebih dahulu sebagai syarat pencairan.

Tips Agar Pengajuan KUR BSI Cepat Disetujui

Agar pengajuan KUR BSI berjalan lancar dan cepat disetujui, perhatikan beberapa tips berikut:

Persiapan Sebelum Mengajukan

- Pastikan usaha sudah berjalan minimal 6 bulan dengan bukti yang jelas

- Siapkan semua dokumen dalam kondisi lengkap dan masih berlaku

- Buat catatan keuangan sederhana yang menunjukkan omzet dan keuntungan usaha

- Pastikan tidak memiliki kredit macet di bank manapun (cek melalui SLIK OJK)

Saat Proses Pengajuan

- Isi formulir dengan jujur dan akurat sesuai dokumen pendukung

- Jelaskan tujuan penggunaan dana secara rinci dan realistis

- Tunjukkan prospek usaha yang meyakinkan kepada petugas survei

- Siapkan agunan dengan nilai yang sesuai untuk KUR Kecil

Setelah Pengajuan

- Pantau status pengajuan secara berkala melalui aplikasi atau kantor cabang

- Responsif terhadap permintaan dokumen tambahan jika ada

- Siapkan rekening BSI untuk proses pencairan

Kontak Layanan dan Pengaduan KUR BSI

Untuk informasi lebih lanjut atau pengaduan terkait KUR BSI, berikut kontak resmi yang bisa dihubungi:

- BSI Call Center: 14040 (24 jam)

- WhatsApp BSI: 0812-1500-140

- Email: [email protected]

- Website resmi: www.bankbsi.co.id

- Kantor cabang: Kunjungi kantor cabang BSI terdekat

Waspada Penipuan Mengatasnamakan KUR BSI

Modus penipuan yang mengatasnamakan KUR BSI semakin marak. Berikut ciri-ciri penipuan yang perlu diwaspadai:

- Meminta transfer biaya administrasi di awal sebelum pencairan

- Menjanjikan pencairan instan tanpa survei

- Menghubungi melalui nomor pribadi, bukan nomor resmi BSI

- Meminta data pribadi sensitif seperti PIN atau OTP

Perlu diingat, BSI tidak pernah meminta biaya apapun sebelum pencairan dan semua proses dilakukan melalui kantor cabang atau aplikasi resmi.

Penutup

Simulasi cicilan KUR BSI 2026 yang disajikan di atas dapat menjadi acuan awal sebelum mengajukan pinjaman. Dengan margin 6% per tahun dan tenor hingga 5 tahun, KUR BSI menawarkan solusi pembiayaan yang cukup kompetitif untuk pelaku UMKM.

Semua data simulasi dalam artikel ini disusun berdasarkan ketentuan margin KUR yang ditetapkan pemerintah dan dapat berubah sewaktu-waktu sesuai kebijakan terbaru. Untuk informasi paling akurat, disarankan menghubungi kantor cabang BSI terdekat atau mengakses website resmi Bank Syariah Indonesia.

Semoga informasi ini bermanfaat dan membantu dalam perencanaan pengajuan KUR BSI. Terima kasih sudah membaca, semoga usahanya semakin berkembang dan berkah.

FAQ Seputar KUR BSI 2026

Erna Agnesa merupakan jurnalis keuangan senior dan editor yang fokus pada industri jasa keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Erna berkomitmen menghadirkan liputan yang tajam, berimbang, dan memberdayakan masyarakat dalam mengambil keputusan finansial.

Berita Terkait:

Tabel Angsuran KUR BSI 2026 Terbaru, Pinjaman UMKM Rp 1 Juta hingga Rp 100 Juta Tanpa Agunan

Strategi BSI Perkuat Modal demi Mencapai Status KBMI 4 serta Perluasan Bisnis di 2026

Rencana Peningkatan Porsi Saham Publik BSI Mencapai 15 Persen Sepanjang Tahun 2026 Ini

Penyebab KUR BSI Ditolak dan Tips Agar Pengajuan Langsung Disetujui

Laba BSI melonjak tajam capai 1,36 triliun rupiah sepanjang periode Februari tahun 2026

KUR BSI 2026 Sudah Dibuka! Cek Tabel Angsuran, Syarat, dan Cara Daftar