Kenapa pengajuan KUR BSI 2026 bisa ditolak padahal merasa sudah memenuhi semua syarat? Pertanyaan ini jadi keluhan paling umum dari pelaku UMKM yang berharap mendapat pembiayaan syariah bermargin rendah di tahun 2026.

Kredit Usaha Rakyat (KUR) Bank Syariah Indonesia (BSI) memang jadi salah satu program pembiayaan pemerintah yang paling diminati. Berdasarkan data Kementerian Koordinator Bidang Perekonomian, penyaluran KUR secara nasional terus meningkat setiap tahun dengan target yang semakin besar untuk mendorong pertumbuhan sektor UMKM.

Nah, masalahnya banyak pelaku usaha yang pengajuannya ditolak tanpa penjelasan detail dari pihak bank. Ada juga isu beredar yang menyebut KUR BSI 2026 dipersulit, padahal faktanya penolakan biasanya terjadi karena faktor teknis yang sebenarnya bisa diantisipasi sejak awal.

Untuk memahami penyebab penolakan dan solusi konkretnya, simak penjelasan lengkap dari desakarangbendo.id berikut ini. Di akhir artikel juga tersedia link dana kaget sebagai apresiasi bagi pembaca setia.

Mengapa Bank Tidak Selalu Menjelaskan Alasan Penolakan KUR BSI

Banyak calon debitur yang merasa bingung karena pihak BSI hanya menyampaikan bahwa pengajuan “tidak dapat diproses” tanpa rincian penyebab spesifik. Hal ini sebenarnya wajar dan terjadi di hampir semua lembaga keuangan.

Sesuai regulasi Otoritas Jasa Keuangan (OJK), bank memiliki hak untuk menjaga kerahasiaan proses analisis kredit internal. Sistem scoring dan verifikasi data bersifat rahasia sebagai bagian dari manajemen risiko.

Jadi, bukan berarti pengajuan ditolak tanpa alasan. Alasan tetap ada, hanya saja tidak selalu dikomunikasikan secara terbuka kepada calon debitur. Dengan memahami faktor-faktor umum penyebab penolakan, peluang pengajuan ulang bisa jauh lebih besar.

7 Penyebab Utama KUR BSI 2026 Ditolak

Penolakan KUR BSI 2026 umumnya disebabkan oleh faktor teknis dan administratif yang sebenarnya bisa dicegah. Berikut tujuh penyebab paling umum yang perlu diwaspadai.

1. SLIK OJK Masih Kolektibilitas 3 ke Atas

Sistem Layanan Informasi Keuangan (SLIK) OJK adalah gerbang pertama yang dicek oleh BSI sebelum memproses pengajuan KUR. Jika riwayat kredit menunjukkan kolektibilitas 3 (kurang lancar), 4 (diragukan), atau 5 (macet), pengajuan hampir pasti ditolak.

Ini berlaku untuk semua jenis pinjaman, termasuk kredit bank lain, kartu kredit, hingga pinjaman online (fintech lending) yang terdaftar di OJK. Banyak calon debitur tidak sadar bahwa cicilan pinjol yang pernah telat bayar juga terekam di SLIK.

2. Belum Punya NIB dari OSS

Nomor Induk Berusaha (NIB) yang diterbitkan melalui sistem Online Single Submission (OSS) menjadi syarat wajib pengajuan KUR sejak beberapa tahun terakhir. Tanpa NIB, bank akan menganggap usaha belum terdaftar secara legal.

Proses pembuatan NIB sendiri sebenarnya gratis dan bisa dilakukan secara online melalui portal OSS di oss.go.id. Masalahnya, banyak pelaku UMKM di daerah yang belum familiar dengan sistem ini.

3. Omzet Usaha Melebihi Batas UMKM

KUR dirancang khusus untuk Usaha Mikro, Kecil, dan Menengah sesuai kriteria yang ditetapkan PP No. 7 Tahun 2021. Jika omzet tahunan usaha melebihi batas yang ditentukan, pengajuan otomatis tidak memenuhi syarat.

Untuk kategori usaha mikro, batas omzet maksimal adalah Rp2 miliar per tahun. Sementara usaha kecil memiliki batas hingga Rp15 miliar, dan menengah hingga Rp50 miliar. Data omzet ini akan diverifikasi oleh account officer BSI melalui survei lapangan.

4. Sudah Menerima KUR di Bank Lain

Satu hal yang sering diabaikan adalah aturan bahwa satu debitur hanya boleh menerima KUR dari satu bank penyalur. Sistem informasi debitur terintegrasi melalui SIKP (Sistem Informasi Kredit Program) Kemenkop UKM bisa langsung mendeteksi duplikasi ini.

Jadi, jika masih memiliki KUR aktif di BRI, Mandiri, BNI, atau bank penyalur lainnya, pengajuan KUR BSI pasti ditolak. Lunasi dulu KUR sebelumnya sebelum mengajukan di BSI.

5. Agunan Tidak Memenuhi Syarat

Untuk KUR Kecil dengan plafon di atas Rp50 juta, BSI biasanya mensyaratkan agunan tambahan berupa sertifikat tanah (SHM/SHGB) atau BPKB kendaraan. Jika agunan yang diajukan tidak memenuhi ketentuan atau nilainya tidak sebanding dengan plafon yang diminta, pengajuan bisa ditolak.

Perlu dicatat bahwa KUR Super Mikro dan KUR Mikro dengan plafon tertentu umumnya tidak memerlukan agunan tambahan, berdasarkan kebijakan BSI dan dapat berubah sesuai ketentuan terbaru.

6. Usia atau Lama Usaha Belum Cukup

BSI mensyaratkan usaha sudah berjalan minimal 6 bulan hingga 1 tahun, tergantung jenis KUR yang diajukan. Usaha yang baru berdiri beberapa bulan biasanya belum dianggap layak karena stabilitas finansialnya belum teruji.

Selain usia usaha, usia pemohon juga menjadi pertimbangan. Calon debitur harus minimal berusia 21 tahun atau sudah menikah dan maksimal 65 tahun saat kredit berakhir.

7. Domisili Tidak Sesuai KTP

Pengajuan KUR BSI harus dilakukan di cabang yang sesuai dengan domisili pada KTP. Jika alamat KTP berbeda dengan lokasi usaha atau cabang BSI yang dituju, proses verifikasi akan terhambat.

Solusinya adalah mengurus surat keterangan domisili dari kelurahan setempat atau memperbarui alamat di KTP melalui Dinas Kependudukan dan Pencatatan Sipil (Dukcapil) sebelum mengajukan.

Meluruskan Isu Seputar Penolakan KUR BSI 2026

Beberapa isu yang beredar di media sosial perlu diluruskan agar tidak menimbulkan kesalahpahaman.

Isu yang menyebut KUR BSI 2026 dipersulit atau sengaja ditolak secara massal tidak akurat. Berdasarkan kebijakan Kemenkop UKM, alokasi KUR 2026 justru diperluas dengan target penyaluran yang lebih besar dibanding tahun sebelumnya.

Isu lain menyebut bahwa pengajuan KUR BSI pasti ditolak jika tidak punya tabungan besar di BSI. Faktanya, BSI tidak mensyaratkan saldo minimum tertentu untuk pengajuan KUR. Yang diperiksa adalah kelayakan usaha, riwayat kredit, dan kelengkapan dokumen.

Singkatnya, penolakan KUR BSI lebih banyak disebabkan oleh faktor teknis yang bisa diperbaiki, bukan karena ada kebijakan khusus untuk mempersulit pelaku UMKM.

Tips Penting Agar Pengajuan KUR BSI 2026 Langsung Disetujui

Setelah mengetahui penyebab penolakan, langkah berikutnya adalah mempersiapkan pengajuan ulang dengan strategi yang tepat. Berikut beberapa tips praktis yang bisa meningkatkan peluang approval.

1. Bersihkan Riwayat SLIK Sebelum Mengajukan

Langkah paling krusial adalah memastikan riwayat kredit bersih di SLIK OJK. Cek status kolektibilitas melalui layanan iDebku di idebku.ojk.go.id secara gratis.

Jika masih ada tanggungan bermasalah, lunasi terlebih dahulu dan tunggu hingga status diperbarui. Proses update SLIK biasanya membutuhkan waktu 1-2 bulan setelah pelunasan.

2. Siapkan Dokumen Sesuai Ketentuan Terbaru

Kelengkapan dokumen menjadi kunci utama kelancaran proses pengajuan. Berikut dokumen yang perlu disiapkan:

- KTP elektronik (e-KTP) yang masih berlaku

- Kartu Keluarga (KK)

- Nomor Induk Berusaha (NIB) dari OSS

- Surat Izin Usaha Mikro Kecil (IUMK) atau izin usaha lainnya

- Foto lokasi usaha (tampak depan dan dalam)

- Rekening koran atau mutasi rekening 3 bulan terakhir

- NPWP (untuk plafon tertentu)

- Dokumen agunan (SHM/BPKB, khusus KUR Kecil)

Pastikan semua dokumen masih berlaku dan data yang tercantum konsisten antara satu dokumen dengan lainnya.

3. Pilih Jenis KUR yang Sesuai Kapasitas Usaha

Salah satu kesalahan umum adalah mengajukan plafon yang terlalu besar dibanding kapasitas usaha. Pilih jenis KUR yang realistis sesuai omzet dan kebutuhan.

Mulai dari KUR Super Mikro untuk usaha kecil yang baru berkembang, KUR Mikro untuk usaha yang sudah berjalan stabil, hingga KUR Kecil untuk usaha dengan skala lebih besar. Menyesuaikan plafon dengan kemampuan bayar akan meningkatkan peluang persetujuan secara signifikan.

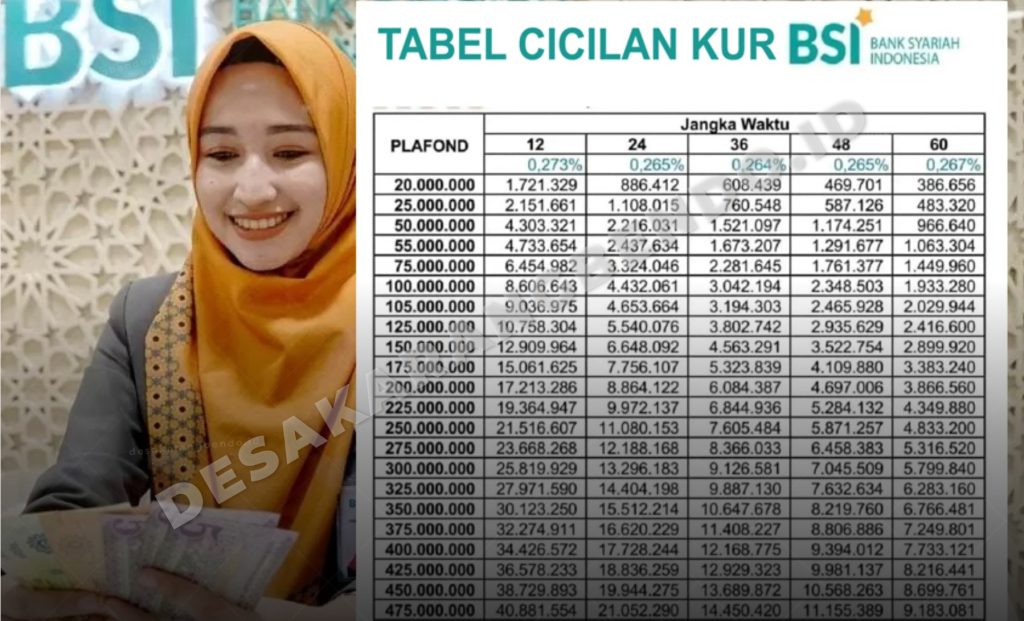

Tabel Plafon dan Margin KUR BSI 2026

Berikut perbandingan jenis KUR BSI 2026 beserta plafon dan margin yang berlaku. Data ini berdasarkan ketentuan Kemenkop UKM dan dapat berubah sesuai kebijakan terbaru.

| Jenis KUR BSI | Plafon Maksimal | Margin/Bunga | Tenor Maksimal | Agunan Tambahan |

|---|---|---|---|---|

| KUR Super Mikro | Rp10 juta | 3% per tahun (flat) | 3 tahun | Tidak wajib |

| KUR Mikro | Rp100 juta | 6% per tahun (flat) | 3 tahun | Tidak wajib |

| KUR Kecil | Rp500 juta | 6% per tahun (flat) | 5 tahun | Wajib (SHM/BPKB) |

Margin di atas merupakan angka yang ditetapkan pemerintah dan bisa berbeda tergantung kebijakan BSI di masing-masing cabang serta jenis akad syariah yang digunakan (murabahah, musyarakah, atau mudharabah).

Waspada Penipuan Mengatasnamakan KUR BSI dan Kontak Resmi Layanan

Maraknya penipuan yang mengatasnamakan program KUR BSI perlu diwaspadai secara serius. Modus yang paling sering ditemui adalah oknum yang meminta transfer biaya administrasi, provisi, atau “uang pelicin” agar pengajuan KUR disetujui.

Perlu ditegaskan bahwa BSI tidak pernah memungut biaya di luar ketentuan resmi, dan proses pengajuan KUR tidak memerlukan perantara atau calo. Jika menemukan pihak yang mengaku bisa meloloskan KUR dengan imbalan tertentu, segera laporkan.

Berikut kontak resmi BSI untuk konsultasi dan pengaduan terkait KUR:

| Layanan | Kontak |

|---|---|

| BSI Call Center | 14040 |

| WhatsApp BSI | 0811-1040-014 |

| Email Pengaduan | [email protected] |

| Website Resmi | www.bankbsi.co.id |

| OJK (Pengaduan Konsumen) | 157 atau [email protected] |

| SLIK OJK (Cek BI Checking) | idebku.ojk.go.id |

Selalu lakukan transaksi dan konsultasi hanya melalui kanal resmi di atas. Jangan pernah memberikan data pribadi seperti PIN, OTP, atau password kepada siapapun yang mengaku dari pihak bank.

Penutup

Pengajuan KUR BSI 2026 yang ditolak bukan akhir dari segalanya. Dengan memahami penyebab penolakan dan memperbaiki kekurangan yang ada, peluang untuk mendapatkan pembiayaan syariah ini tetap terbuka lebar.

Seluruh informasi dalam artikel ini disusun berdasarkan ketentuan yang berlaku dari Kemenkop UKM, OJK, dan Bank Syariah Indonesia. Namun, kebijakan dan persyaratan KUR dapat berubah sewaktu-waktu sesuai regulasi terbaru, sehingga disarankan untuk selalu mengonfirmasi langsung ke cabang BSI terdekat sebelum mengajukan.

Terima kasih sudah membaca sampai akhir. Semoga informasi ini bermanfaat dan bisa membantu mewujudkan impian mengembangkan usaha melalui program KUR BSI 2026. Jangan lupa cek link dana kaget di bawah sebagai bentuk apresiasi, dan semoga rezeki selalu dimudahkan.

FAQ

Nurkasmini Nikmawati merupakan jurnalis keuangan dan content specialist yang fokus pada sektor jasa keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Kasmini berkomitmen memberdayakan pembaca dengan informasi finansial yang praktis, akurat, dan aplikatif.

Berita Terkait:

Zyrexindo Kantongi Fasilitas Kredit Senilai 178,8 Miliar Rupiah dari Bank Permata 2026

Waspada Tekanan Kredit 2026, Bank Perkuat Pencadangan!

Volume Transaksi Gadai di ValueMax Melonjak 25 Persen Sepanjang Periode Lebaran 2026

Update! Ini Cara Cek dan Daftar Bantuan UMKM 2026, Mudah!

Update! Cek Aturan Resmi PPh UMKM Terbaru Tahun 2026, Skema dan Insentif Tarif Pelaku Usaha

Upaya BSI Tingkatkan 5 Strategi Inklusi Keuangan demi Dongkrak Pertumbuhan Syariah 2026