Butuh modal usaha tapi takut cicilan mencekik arus kas bisnis? Pertanyaan ini wajar banget, apalagi bagi pelaku UMKM yang baru pertama kali berencana mengajukan Kredit Usaha Rakyat.

Program KUR BRI 2026 kembali dibuka dengan suku bunga bersubsidi dari pemerintah sebesar 6 persen efektif per tahun untuk pengajuan pertama. Plafon pinjaman yang tersedia mulai dari Rp 1 juta hingga Rp 500 juta, dengan tenor fleksibel 12 sampai 60 bulan. Simulasi cicilan bulanan menjadi langkah awal paling krusial sebelum mengajukan pinjaman agar nominal angsuran tetap sejalan dengan kemampuan keuangan usaha.

Perlu dipahami, banyak informasi beredar yang menyebut cicilan KUR BRI sangat murah tanpa memperhitungkan biaya tambahan lain. Faktanya, angka dalam tabel simulasi merupakan estimasi berdasarkan suku bunga flat 6 persen per tahun, dan besaran cicilan riil bisa sedikit berbeda tergantung hasil analisis kredit serta kebijakan masing-masing kantor cabang BRI.

Nah, untuk membantu perencanaan keuangan usaha dengan lebih matang, simak penjelasan lengkap dari desakarangbendo.id berikut ini, mulai dari tabel angsuran semua plafon, jenis KUR, syarat pengajuan, hingga tips agar pinjaman cepat disetujui. Sebagai apresiasi sudah membaca sampai akhir, ada link dana kaget di bagian penutup artikel.

Berapa Suku Bunga KUR BRI 2026 dan Mengapa Bisa Serendah Ini

Suku bunga KUR BRI bisa jauh lebih rendah dibanding kredit komersial biasa karena mendapat subsidi langsung dari pemerintah. Nah, sebelum masuk ke tabel angsuran, penting untuk memahami skema bunga yang berlaku di tahun 2026 ini.

Berdasarkan Permenko Bidang Perekonomian Nomor 7 Tahun 2025 yang mulai berlaku efektif Januari 2026, pemerintah menerapkan sistem bunga berjenjang untuk penyaluran KUR. Bagi nasabah yang baru pertama kali mengajukan pinjaman, suku bunga ditetapkan sebesar 6 persen efektif per tahun atau setara sekitar 0,5 persen per bulan secara flat.

Sementara untuk pengajuan kedua dan seterusnya, bunga naik secara bertahap menjadi 7 persen, 8 persen, hingga 9 persen per tahun. Sistem ini dirancang agar pelaku UMKM secara bertahap “naik kelas” menjadi nasabah komersial yang mandiri.

Khusus KUR Super Mikro dengan plafon maksimal Rp 10 juta, suku bunga yang dikenakan bahkan lebih ringan, yaitu hanya 3 persen efektif per tahun. Seluruh jenis KUR BRI juga tidak dikenakan biaya administrasi maupun provisi, sehingga beban cicilan yang dibayarkan benar-benar mencerminkan pokok pinjaman ditambah bunga saja.

Informasi suku bunga ini berdasarkan ketentuan resmi pemerintah dan BRI per Januari 2026, serta dapat berubah sewaktu-waktu sesuai kebijakan terbaru.

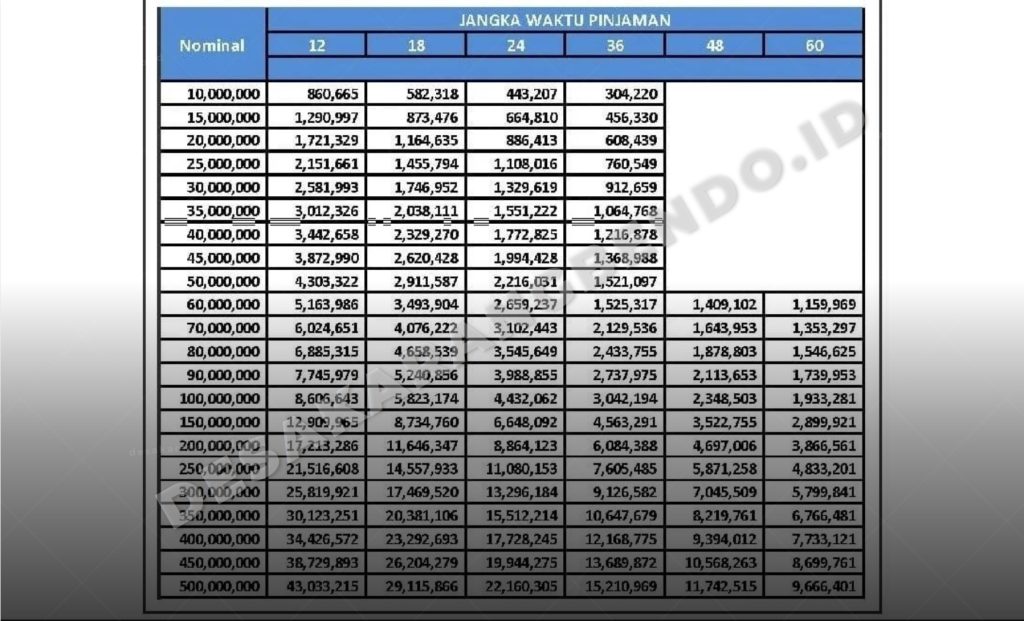

Tabel Angsuran KUR BRI Februari 2026 Pinjaman Rp 1 Juta sampai Rp 200 Juta

Berikut simulasi cicilan bulanan KUR BRI 2026 untuk berbagai plafon pinjaman dengan tenor 12 hingga 60 bulan. Perhitungan menggunakan asumsi suku bunga 6 persen per tahun (flat) untuk pengajuan pertama.

Sebelum melihat tabel, perlu dicatat bahwa angka-angka di bawah ini bersifat estimasi. Besaran cicilan riil di lapangan bisa sedikit berbeda tergantung tanggal pencairan, hasil analisis kredit, dan kebijakan masing-masing unit BRI.

Simulasi Cicilan KUR BRI Pinjaman Rp 1 Juta sampai Rp 10 Juta

Kategori pinjaman kecil ini cocok untuk pelaku usaha rintisan atau pedagang kecil yang membutuhkan suntikan modal awal. Berikut rincian angsuran per bulannya.

| Plafon Pinjaman | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| Rp 1 Juta | Rp 88.333 | Rp 60.556 | Rp 46.667 | Rp 32.778 | Rp 25.833 | Rp 21.667 |

| Rp 5 Juta | Rp 441.667 | Rp 302.778 | Rp 233.333 | Rp 163.889 | Rp 129.167 | Rp 108.333 |

| Rp 10 Juta | Rp 883.333 | Rp 605.556 | Rp 466.667 | Rp 327.778 | Rp 258.333 | Rp 216.667 |

Dengan plafon Rp 1 juta dan tenor terpanjang 60 bulan, cicilan bulanan hanya sekitar Rp 21 ribuan. Angka ini tentu sangat ringan bagi pelaku usaha kecil yang baru memulai.

Simulasi Cicilan KUR BRI Pinjaman Rp 20 Juta sampai Rp 50 Juta

Rentang plafon ini paling banyak diminati pelaku UMKM, mulai dari pemilik warung kelontong, pedagang pasar, hingga pengusaha kuliner rumahan. Berikut simulasinya.

| Plafon Pinjaman | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| Rp 20 Juta | Rp 1.766.667 | Rp 1.211.111 | Rp 933.333 | Rp 655.556 | Rp 516.667 | Rp 433.333 |

| Rp 30 Juta | Rp 2.650.000 | Rp 1.816.667 | Rp 1.400.000 | Rp 983.333 | Rp 775.000 | Rp 650.000 |

| Rp 40 Juta | Rp 3.533.333 | Rp 2.422.222 | Rp 1.866.667 | Rp 1.311.111 | Rp 1.033.333 | Rp 866.667 |

| Rp 50 Juta | Rp 4.416.667 | Rp 3.027.778 | Rp 2.333.333 | Rp 1.638.889 | Rp 1.291.667 | Rp 1.083.333 |

Pinjaman Rp 50 juta di-highlight karena menjadi batas plafon yang mewajibkan NPWP saat pengajuan. Jadi, pastikan dokumen perpajakan sudah siap jika berencana mengajukan plafon di angka tersebut atau lebih.

Simulasi Cicilan KUR BRI Pinjaman Rp 60 Juta sampai Rp 100 Juta

Plafon di rentang ini biasanya dimanfaatkan pelaku usaha yang sudah lebih mapan dan membutuhkan modal kerja cukup besar untuk ekspansi. Masih termasuk kategori KUR Mikro, sehingga secara aturan pemerintah tidak diwajibkan agunan tambahan.

| Plafon Pinjaman | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| Rp 60 Juta | Rp 5.300.000 | Rp 3.633.333 | Rp 2.800.000 | Rp 1.966.667 | Rp 1.550.000 | Rp 1.300.000 |

| Rp 70 Juta | Rp 6.183.333 | Rp 4.238.889 | Rp 3.266.667 | Rp 2.294.444 | Rp 1.808.333 | Rp 1.516.667 |

| Rp 80 Juta | Rp 7.066.667 | Rp 4.844.444 | Rp 3.733.333 | Rp 2.622.222 | Rp 2.066.667 | Rp 1.733.333 |

| Rp 90 Juta | Rp 7.950.000 | Rp 5.450.000 | Rp 4.200.000 | Rp 2.950.000 | Rp 2.325.000 | Rp 1.950.000 |

| Rp 100 Juta | Rp 8.833.333 | Rp 6.055.556 | Rp 4.666.667 | Rp 3.277.778 | Rp 2.583.333 | Rp 2.166.667 |

Plafon Rp 100 juta di-highlight karena merupakan batas maksimal KUR Mikro. Pinjaman di atas angka ini akan masuk kategori KUR Kecil yang mensyaratkan agunan tambahan.

Simulasi Cicilan KUR BRI Pinjaman Rp 110 Juta sampai Rp 200 Juta

Untuk plafon di atas Rp 100 juta, pinjaman sudah masuk kategori KUR Kecil. Artinya, debitur wajib menyediakan agunan tambahan seperti sertifikat tanah atau BPKB kendaraan sesuai kebijakan bank.

| Plafon Pinjaman | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| Rp 110 Juta | Rp 9.716.667 | Rp 6.661.111 | Rp 5.133.333 | Rp 3.605.556 | Rp 2.841.667 | Rp 2.383.333 |

| Rp 120 Juta | Rp 10.600.000 | Rp 7.266.667 | Rp 5.600.000 | Rp 3.933.333 | Rp 3.100.000 | Rp 2.600.000 |

| Rp 130 Juta | Rp 11.483.333 | Rp 7.872.222 | Rp 6.066.667 | Rp 4.261.111 | Rp 3.358.333 | Rp 2.816.667 |

| Rp 140 Juta | Rp 12.366.667 | Rp 8.477.778 | Rp 6.533.333 | Rp 4.588.889 | Rp 3.616.667 | Rp 3.033.333 |

| Rp 150 Juta | Rp 13.250.000 | Rp 9.083.333 | Rp 7.000.000 | Rp 4.916.667 | Rp 3.875.000 | Rp 3.250.000 |

| Rp 200 Juta | Rp 17.666.667 | Rp 12.111.111 | Rp 9.333.333 | Rp 6.555.556 | Rp 5.166.667 | Rp 4.333.333 |

Plafon Rp 200 juta di-highlight sebagai referensi batas atas simulasi dalam artikel ini. Untuk pinjaman sebesar ini, pihak bank umumnya meminta agunan berupa sertifikat tanah, sertifikat hak milik, atau BPKB kendaraan yang nilainya setara atau melebihi plafon yang diajukan.

Seluruh angka di atas merupakan simulasi estimasi berdasarkan suku bunga KUR BRI 6 persen per tahun (flat) dan dapat berubah sesuai kebijakan terbaru dari pemerintah maupun BRI.

Jenis KUR BRI 2026 dan Plafon Pinjamannya

Sebelum mengajukan pinjaman, penting untuk mengetahui jenis KUR mana yang paling sesuai dengan skala dan kebutuhan usaha. BRI menyediakan tiga kategori KUR dengan karakteristik berbeda.

| Jenis KUR | Plafon Pinjaman | Suku Bunga | Tenor Maks (KMK) | Tenor Maks (KI) | Agunan Tambahan |

|---|---|---|---|---|---|

| KUR Super Mikro | Maks Rp 10 Juta | 3% per tahun | 3 Tahun | 5 Tahun | Tidak Wajib |

| KUR Mikro | Rp 10 Juta s.d Rp 100 Juta | 6% per tahun | 3 Tahun | 5 Tahun | Tidak Wajib |

| KUR Kecil | Rp 100 Juta s.d Rp 500 Juta | 6% per tahun | 4 Tahun | 5 Tahun | Wajib |

KUR Super Mikro menjadi pilihan paling ringan untuk usaha rumahan atau pedagang keliling yang baru merintis. Sementara KUR Mikro merupakan jenis yang paling populer di kalangan pelaku UMKM karena plafon cukup besar tanpa kewajiban agunan tambahan. Untuk kebutuhan ekspansi skala menengah ke atas, KUR Kecil menjadi opsi dengan plafon hingga Rp 500 juta, meskipun disertai kewajiban jaminan fisik.

Data jenis KUR berdasarkan ketentuan resmi BRI dan Permenko Bidang Perekonomian, serta dapat berubah sewaktu-waktu.

Syarat Pengajuan KUR BRI 2026 yang Harus Disiapkan

Menyiapkan seluruh dokumen sejak awal akan sangat mempercepat proses verifikasi di kantor unit BRI. Berikut persyaratan umum yang wajib dipenuhi calon debitur.

- e-KTP yang masih berlaku (asli dan fotokopi)

- Kartu Keluarga (KK)

- Surat Nikah atau Surat Cerai (jika ada)

- Surat Izin Usaha berupa NIB (Nomor Induk Berusaha), IUMK, atau SKU dari kelurahan/desa

- NPWP aktif (wajib untuk pengajuan plafon di atas Rp 50 juta)

- Foto lokasi usaha (tampak luar dan dalam)

Selain dokumen di atas, ada beberapa kriteria kualitatif yang harus dipenuhi.

- Warga Negara Indonesia (WNI) berusia minimal 17 tahun atau sudah menikah

- Memiliki usaha produktif yang sudah berjalan aktif minimal 6 bulan

- Tidak sedang menerima kredit produktif dari bank lain (kecuali kredit konsumtif seperti KPR, KKB, atau kartu kredit dengan status kolektibilitas lancar)

- Riwayat kredit bersih di SLIK OJK (tidak ada tunggakan)

Bagi pelaku usaha yang mengajukan KUR Super Mikro, persyaratan administrasi lebih ringan. Cukup dengan e-KTP, KK, dan Surat Keterangan Usaha dari desa atau kelurahan setempat.

Cara Mengajukan KUR BRI 2026 Lewat Kantor Cabang dan BRImo

Pengajuan KUR BRI bisa dilakukan melalui dua jalur, yaitu secara langsung ke kantor cabang atau secara digital melalui portal online dan aplikasi BRImo.

Pengajuan Melalui Kantor Cabang BRI

- Kunjungi kantor unit atau cabang BRI terdekat dengan membawa seluruh dokumen persyaratan

- Temui petugas customer service dan sampaikan tujuan pengajuan KUR

- Isi formulir pengajuan kredit dan serahkan seluruh berkas dokumen

- Tunggu proses survei lapangan oleh mantri BRI (biasanya 3 sampai 7 hari kerja)

- Jika disetujui, tandatangani akad kredit dan dana akan dicairkan ke rekening BRI

Pengajuan Melalui Portal Online dan BRImo

- Akses laman resmi kur.bri.co.id atau buka aplikasi BRImo di smartphone

- Pilih menu “Ajukan Pinjaman” dan login menggunakan akun email aktif

- Isi formulir data diri, data usaha, dan unggah dokumen (KTP, KK, Surat Izin Usaha)

- Pilih nominal pengajuan dan tenor yang diinginkan

- Tunggu proses verifikasi dari mantri BRI unit terdekat yang akan menghubungi untuk jadwal survei

Proses pencairan umumnya memakan waktu 3 sampai 14 hari kerja setelah survei, tergantung kelengkapan dokumen dan hasil analisis kredit oleh bank.

Tips Penting Agar Pengajuan KUR BRI Cepat Disetujui

Meskipun persyaratan KUR terlihat mudah, faktanya tidak semua pengajuan langsung disetujui. Beberapa langkah berikut bisa meningkatkan peluang approval secara signifikan.

- Pastikan riwayat kredit bersih. Sebelum mengajukan, cek skor kredit melalui layanan iDEB SLIK OJK di idebku.ojk.go.id. Jika masih ada tunggakan, lunasi terlebih dahulu.

- Siapkan dokumen lengkap sejak awal. Jangan sampai bolak-balik melengkapi berkas. Pastikan e-KTP, KK, surat izin usaha, dan NPWP (untuk plafon di atas Rp 50 juta) sudah siap.

- Tunjukkan usaha yang aktif dan produktif. Petugas mantri BRI akan melakukan survei lapangan. Pastikan lokasi usaha terlihat aktif, bersih, dan memiliki catatan transaksi yang jelas.

- Ajukan plafon sesuai kemampuan bayar. Idealnya, cicilan bulanan tidak melebihi 30 sampai 40 persen dari laba bersih usaha per bulan agar arus kas tetap sehat.

- Jalin komunikasi baik dengan mantri BRI. Petugas mantri di tingkat unit desa memiliki kewenangan besar dalam merekomendasikan pengajuan. Sampaikan rencana penggunaan dana secara jelas dan realistis.

Benarkah KUR BRI Bisa Cair Dalam Hitungan Jam?

Banyak informasi simpang siur soal KUR BRI yang beredar di media sosial dan grup WhatsApp. Beberapa di antaranya perlu diluruskan agar tidak menyesatkan calon debitur.

Isu yang menyebutkan bahwa KUR BRI bisa cair dalam hitungan jam tanpa survei sama sekali tidak akurat. Berdasarkan prosedur resmi BRI, setiap pengajuan KUR tetap melalui tahapan verifikasi data, pengecekan SLIK OJK, dan survei usaha oleh petugas mantri. Proses ini umumnya membutuhkan waktu 3 sampai 14 hari kerja.

Ada juga kabar yang menyebut KUR BRI 2026 sudah ditutup atau kuotanya habis di awal tahun. Faktanya, dilansir dari Kompas.com, penyaluran KUR BRI 2026 tetap berjalan sepanjang tahun selama masih tersedia kuota anggaran subsidi bunga dari pemerintah. Jika kuota di satu unit habis, calon debitur bisa mencoba mengajukan di unit BRI lain yang masih memiliki sisa kuota.

Informasi lain yang perlu diklarifikasi adalah soal bunga 0 persen atau tanpa bunga. Tidak ada skema KUR BRI dengan bunga 0 persen. Bunga terendah yang berlaku adalah 3 persen per tahun untuk KUR Super Mikro, dan 6 persen per tahun untuk KUR Mikro serta KUR Kecil (pengajuan pertama).

Waspada Penipuan Mengatasnamakan KUR BRI

Maraknya kasus penipuan bermodus pencairan KUR online menjadi perhatian serius. Beberapa oknum memanfaatkan nama BRI untuk menipu calon debitur melalui link palsu, akun media sosial tidak resmi, atau pesan WhatsApp yang meminta transfer biaya pencairan di muka.

Perlu ditegaskan, BRI tidak pernah memungut biaya apa pun sebelum pencairan KUR. Jika ada pihak yang meminta transfer uang dengan dalih biaya administrasi, biaya provisi, atau biaya asuransi sebelum pinjaman cair, itu sudah pasti penipuan.

Jika menemukan indikasi penipuan atau membutuhkan informasi resmi seputar KUR BRI, hubungi langsung melalui kanal berikut.

- Call Center BRI: 14017 atau (021) 1500017 (24 jam)

- WhatsApp Resmi BRI (Sabrina): 0812-1214-017 (pastikan bercentang hijau)

- Email: [email protected]

- Website Resmi: bri.co.id

- Portal Pengajuan KUR Online: kur.bri.co.id

- Media Sosial Resmi: Instagram @bankbri_id, X/Twitter @kontakBRI, Facebook BANK BRI

Jika merasa dirugikan oleh layanan perbankan, pengaduan juga bisa disampaikan ke Otoritas Jasa Keuangan (OJK) melalui layanan konsumen di nomor 157 atau WhatsApp 081-157-157-157.

Penutup

Singkatnya, program KUR BRI 2026 tetap menjadi solusi pembiayaan paling terjangkau untuk pelaku UMKM yang membutuhkan tambahan modal usaha. Dengan suku bunga bersubsidi mulai dari 3 sampai 6 persen per tahun, cicilan bulanan bisa disesuaikan dengan kemampuan arus kas bisnis melalui pilihan tenor 12 hingga 60 bulan.

Seluruh data simulasi angsuran, suku bunga, dan ketentuan dalam artikel ini berdasarkan informasi resmi dari BRI dan kebijakan pemerintah per Februari 2026. Angka cicilan bersifat estimasi dan besaran riil dapat berbeda sesuai hasil analisis kredit, biaya tambahan, serta kebijakan masing-masing kantor cabang BRI. Untuk perhitungan pasti, disarankan menghubungi kantor unit BRI terdekat atau mengakses portal kur.bri.co.id.

Terima kasih sudah membaca sampai akhir. Semoga informasi ini membantu perencanaan pengajuan KUR dan membawa keberkahan bagi perkembangan usaha. Jika link dana kaget di bawah sudah habis atau tidak aktif, silakan cek artikel terbaru kami karena di setiap artikel ada link dana kaget baru setiap hari. Jangan lupa join channel Telegram desakarangbendo.id untuk mendapatkan informasi berita terbaru dan link dana kaget terbaru.

https://link.dana.id/danakaget?c=sf67s5kpj&r=hHrDkq&orderId=20260206101214573915010300166003762352707

Suku bunga KUR BRI 2026 untuk pengajuan pertama adalah 6 persen efektif per tahun untuk KUR Mikro dan KUR Kecil. Khusus KUR Super Mikro, bunga hanya 3 persen per tahun. Bunga akan naik berjenjang menjadi 7 persen, 8 persen, hingga 9 persen untuk pengajuan kedua dan seterusnya.

Secara aturan pemerintah, pinjaman KUR Mikro dengan plafon hingga Rp 100 juta tidak mewajibkan agunan fisik tambahan. Jaminan utamanya adalah kelayakan dan produktivitas usaha. Namun, kebijakan di lapangan bisa berbeda tergantung profil risiko nasabah dan kebijakan kantor unit BRI setempat.

Proses pencairan KUR BRI umumnya memakan waktu 3 sampai 14 hari kerja setelah survei lapangan, tergantung kelengkapan dokumen dan hasil analisis kredit. Pencairan tidak bisa dilakukan dalam hitungan jam seperti yang banyak beredar di media sosial.

KUR Super Mikro memiliki plafon maksimal Rp 10 juta dengan bunga 3 persen per tahun. KUR Mikro menawarkan plafon Rp 10 juta sampai Rp 100 juta dengan bunga 6 persen tanpa agunan tambahan. KUR Kecil untuk plafon Rp 100 juta sampai Rp 500 juta dengan bunga 6 persen dan wajib menyertakan agunan.

Bisa. Pengajuan KUR BRI 2026 bisa dilakukan secara online melalui portal kur.bri.co.id atau aplikasi BRImo. Setelah mengisi formulir dan mengunggah dokumen, petugas mantri BRI akan menghubungi untuk proses verifikasi dan survei usaha.

Pengecekan skor kredit bisa dilakukan secara online melalui layanan iDEB SLIK OJK di situs idebku.ojk.go.id. Cukup daftar akun, unggah dokumen identitas, dan hasil pengecekan akan dikirim via email. Pastikan tidak ada tunggakan sebelum mengajukan KUR.

Bintang Fatih Wibawa merupakan penulis dan jurnalis yang fokus pada sektor keuangan Indonesia. Bidang keahliannya meliputi industri perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Bintang berkomitmen menyajikan informasi keuangan yang akurat, faktual, dan bermanfaat bagi pembaca.

Berita Terkait:

Zyrexindo Kantongi Fasilitas Kredit Senilai 178,8 Miliar Rupiah dari Bank Permata 2026

Waspada Tekanan Kredit 2026, Bank Perkuat Pencadangan!

Waspada 5 Modus Penipuan Pengajuan KUR BRI Terbaru 2026 agar Saldo Tetap Aman Terjaga

Volume Transaksi Gadai di ValueMax Melonjak 25 Persen Sepanjang Periode Lebaran 2026

Update! Ini Cara Cek dan Daftar Bantuan UMKM 2026, Mudah!

Update! Cek Aturan Resmi PPh UMKM Terbaru Tahun 2026, Skema dan Insentif Tarif Pelaku Usaha