Butuh modal usaha tapi khawatir dengan besaran cicilan per bulan? Pertanyaan ini sering muncul di kalangan pelaku UMKM yang ingin mengajukan Kredit Usaha Rakyat (KUR) dari Bank BRI.

PT Bank Rakyat Indonesia (Persero) Tbk kembali membuka penyaluran KUR pada Januari 2026 dengan plafon pembiayaan hingga Rp100 juta dan bunga tetap 6% per tahun. Kabar baiknya, cicilan terendah hanya Rp86 ribuan per bulan untuk pinjaman Rp1 juta dengan tenor 12 bulan. Simak penjelasan lengkap dari desakarangbendo.id berikut ini mengenai tabel angsuran, syarat, hingga cara pengajuannya.

Perlu dicatat, informasi dalam artikel ini disusun berdasarkan data resmi dari laman kur.bri.co.id dan pernyataan pejabat terkait. Angka-angka yang tercantum dapat berubah sewaktu-waktu sesuai kebijakan terbaru dari pemerintah maupun pihak bank.

Kebijakan KUR BRI Terbaru Januari 2026

Pemerintah melalui Kementerian Koordinator Bidang Perekonomian telah menetapkan anggaran KUR sebesar Rp300 triliun untuk tahun 2026 dengan suku bunga tetap 6% efektif per tahun. Kebijakan ini menegaskan tiga kategori penyaluran berdasarkan plafon pinjaman.

Menteri Koordinator Bidang Perekonomian Airlangga Hartarto menyampaikan bahwa pemerintah mencabut batasan penarikan ulang KUR bagi sektor-sektor produktif. “Untuk sektor produksi seperti pertanian, perdagangan, dan ekspor itu tidak dibatasi. Jadi bisa terus ditarik kembali,” ujar Airlangga di Kantor Kemenko Perekonomian, Senin (17/11/2025).

Berikut kategori plafon KUR 2026 berdasarkan kebijakan terbaru:

- KUR Super Mikro: Plafon di bawah Rp10 juta

- KUR Mikro: Plafon Rp10 juta sampai Rp100 juta

- KUR Kecil: Plafon Rp100 juta sampai Rp500 juta

Berdasarkan data Kementerian UMKM, realisasi penyaluran KUR hingga 5 Desember 2025 mencapai Rp253 triliun dengan total 4,3 juta debitur. Menariknya, mayoritas penerima KUR didominasi oleh perempuan dengan persentase 51,35%.

Sebagai bank dengan penyaluran KUR terbesar di Indonesia, BRI telah menyalurkan dana sebesar Rp130,2 triliun kepada 2,84 juta debitur hingga September 2025. Angka tersebut setara dengan 74,40% dari total alokasi KUR BRI 2025 yang sebesar Rp175 triliun.

Direktur Utama BRI Hery Gunardi mengungkapkan bahwa penyaluran KUR hingga akhir September 2025 didominasi sektor produksi dengan porsi 64,31%. “Sektor pertanian menjadi kontributor utama dengan pembiayaan mencapai Rp58,37 triliun atau setara 44,83% dari keseluruhan KUR yang telah disalurkan BRI,” kata Hery dalam keterangannya, Senin (27/10/2025).

Jenis KUR BRI yang Tersedia

Bank BRI menyediakan dua produk utama KUR yang bisa dipilih sesuai kebutuhan modal usaha. Perbedaan mendasar dari kedua jenis ini terletak pada batas plafon pinjaman dan persyaratan agunan.

KUR Mikro Bank BRI

KUR Mikro merupakan fasilitas kredit modal kerja atau investasi bagi pelaku usaha produktif yang belum memiliki agunan tambahan (unbankable). Produk ini cocok untuk usaha skala kecil yang membutuhkan suntikan modal dengan proses lebih sederhana.

Berikut ketentuan KUR Mikro Bank BRI:

- Plafon pinjaman maksimal Rp50 juta per debitur

- Kredit Modal Kerja (KMK): tenor maksimal 3 tahun

- Kredit Investasi (KI): tenor maksimal 5 tahun

- Suku bunga 6% efektif per tahun

- Bebas biaya administrasi dan provisi

KUR Kecil Bank BRI

Jenis KUR ini ditujukan bagi pelaku usaha dengan kebutuhan modal lebih besar. Berbeda dengan KUR Mikro, produk ini mensyaratkan agunan sesuai ketentuan bank.

Berikut ketentuan KUR Kecil Bank BRI:

- Plafon pinjaman Rp50 juta hingga Rp500 juta

- Kredit Modal Kerja (KMK): tenor maksimal 4 tahun

- Kredit Investasi (KI): tenor maksimal 5 tahun

- Suku bunga 6% efektif per tahun

- Agunan diperlukan sesuai peraturan bank

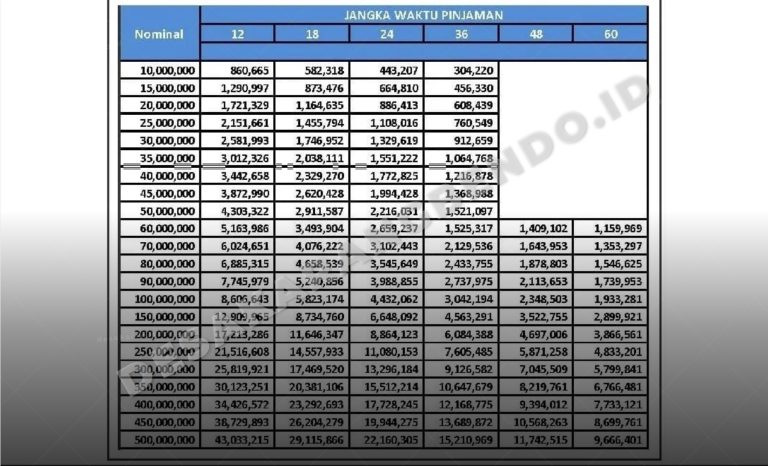

Tabel Angsuran KUR BRI Januari 2026 Plafon Rp1 Juta hingga Rp100 Juta

Sebelum mengajukan pinjaman, penting untuk menghitung kemampuan membayar cicilan per bulan. Tabel berikut menampilkan simulasi angsuran KUR BRI dengan bunga 6% efektif per tahun untuk berbagai plafon dan tenor.

Nominal angsuran sudah termasuk pokok pinjaman dan bunga. Perhitungan ini bersifat simulasi dan dapat berbeda dengan penawaran resmi dari pihak bank.

| Plafon (Rp) | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| 1.000.000 | 86.527 | 58.685 | 44.773 | 30.877 | 23.946 | 19.801 |

| 5.000.000 | 432.634 | 293.425 | 223.863 | 154.385 | 119.731 | 99.006 |

| 10.000.000 | 865.267 | 586.850 | 447.726 | 308.771 | 239.462 | 198.012 |

| 15.000.000 | 1.297.901 | 880.275 | 671.589 | 463.156 | 359.194 | 297.018 |

| 20.000.000 | 1.730.535 | 1.173.700 | 895.452 | 617.542 | 478.925 | 396.024 |

| 25.000.000 | 2.163.169 | 1.467.125 | 1.119.314 | 771.927 | 598.656 | 495.030 |

| 30.000.000 | 2.595.802 | 1.760.550 | 1.343.177 | 926.313 | 718.387 | 594.036 |

| 35.000.000 | 3.028.436 | 2.053.975 | 1.567.040 | 1.080.698 | 838.119 | 693.042 |

| 40.000.000 | 3.461.070 | 2.347.399 | 1.790.903 | 1.235.084 | 957.850 | 792.048 |

| 45.000.000 | 3.893.704 | 2.640.824 | 2.014.766 | 1.389.469 | 1.077.581 | 891.054 |

| 50.000.000 | 4.326.337 | 2.934.249 | 2.238.629 | 1.543.855 | 1.197.312 | 990.060 |

| 55.000.000 | 4.758.971 | 3.227.674 | 2.462.492 | 1.698.240 | 1.317.043 | 1.089.066 |

| 60.000.000 | 5.191.605 | 3.521.099 | 2.686.355 | 1.852.626 | 1.436.775 | 1.188.072 |

| 65.000.000 | 5.624.238 | 3.814.524 | 2.910.218 | 2.007.011 | 1.556.506 | 1.287.078 |

| 70.000.000 | 6.056.872 | 4.107.949 | 3.134.081 | 2.161.397 | 1.676.237 | 1.386.084 |

| 75.000.000 | 6.489.506 | 4.401.374 | 3.357.943 | 2.315.782 | 1.795.968 | 1.485.090 |

| 80.000.000 | 6.922.140 | 4.694.799 | 3.581.806 | 2.470.168 | 1.915.700 | 1.584.096 |

| 85.000.000 | 7.354.773 | 4.988.224 | 3.805.669 | 2.624.553 | 2.035.431 | 1.683.102 |

| 90.000.000 | 7.787.407 | 5.281.649 | 4.029.532 | 2.778.939 | 2.155.162 | 1.782.108 |

| 95.000.000 | 8.220.041 | 5.575.074 | 4.253.395 | 2.933.324 | 2.274.893 | 1.881.114 |

| 100.000.000 | 8.652.675 | 5.868.499 | 4.477.258 | 3.087.710 | 2.394.624 | 1.980.120 |

Keterangan: Baris berwarna hijau menunjukkan batas maksimal plafon KUR Mikro (Rp50 juta) dan plafon populer (Rp100 juta). Baris kuning menunjukkan cicilan terendah.

Dari tabel di atas, terlihat bahwa semakin panjang tenor yang dipilih, semakin kecil cicilan per bulan. Namun perlu diingat, total bunga yang dibayarkan akan lebih besar pada tenor panjang.

Syarat Pengajuan KUR BRI 2026

Sebelum mengajukan pinjaman, pastikan semua persyaratan administrasi sudah lengkap. Dokumen yang tidak lengkap sering menjadi penyebab utama penolakan pengajuan.

Syarat KUR Mikro Bank BRI

Produk KUR Mikro ditujukan bagi pelaku usaha perorangan dengan skala mikro. Berikut persyaratan yang harus dipenuhi:

Persyaratan Calon Debitur:

- Individu (perorangan) yang memiliki usaha produktif dan layak

- Telah menjalankan usaha secara aktif minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan lain, kecuali kredit konsumtif seperti KPR, KKB, dan Kartu Kredit

Dokumen yang Diperlukan:

- Kartu Tanda Penduduk (KTP) yang masih berlaku

- Kartu Keluarga (KK)

- Surat Izin Usaha atau Surat Keterangan Usaha dari RT/RW/Kelurahan

Syarat KUR Kecil Bank BRI

KUR Kecil memiliki persyaratan lebih ketat karena plafon pinjaman yang lebih besar. Berikut ketentuannya:

Persyaratan Calon Debitur:

- Memiliki usaha produktif dan layak

- Telah menjalankan usaha secara aktif minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan lain, kecuali kredit konsumtif

Dokumen yang Diperlukan:

- Kartu Tanda Penduduk (KTP) yang masih berlaku

- Kartu Keluarga (KK)

- Surat Izin Usaha Mikro dan Kecil (IUMK) atau izin usaha lainnya yang setara

- Dokumen agunan (sertifikat tanah, BPKB, atau lainnya sesuai ketentuan bank)

Cara Pengajuan KUR BRI Online dan Offline

Proses pengajuan KUR BRI bisa dilakukan melalui dua jalur, yaitu secara daring (online) maupun langsung ke kantor cabang terdekat. Pilih metode yang paling nyaman sesuai kondisi.

Pengajuan Via Website kur.bri.co.id

Pengajuan online cocok bagi calon debitur yang sudah memiliki akun BRI dan tidak memiliki waktu untuk datang ke kantor cabang. Berikut langkah-langkahnya:

- Buka laman resmi https://kur.bri.co.id melalui browser

- Login menggunakan akun yang sudah terdaftar

- Klik menu “Ajukan Pinjaman KUR”

- Baca halaman syarat dan ketentuan dengan seksama

- Centang pernyataan “Saya adalah nasabah BRI” dan “Setuju dan Ajukan Pinjaman”

- Klik kotak verifikasi “I’m not a Robot”

- Isi data diri dan data usaha secara lengkap dan benar

- Unggah dokumen yang diminta (KTP, surat keterangan usaha, pas foto, dan foto usaha)

- Klik “Selanjutnya” lalu pilih “Hitung Angsuran” untuk melihat simulasi cicilan

- Klik “Ajukan Pinjaman” untuk mengirim pengajuan

- Tunggu jadwal survei dari petugas BRI

Setelah pengajuan terkirim, petugas akan melakukan verifikasi data dan survei lokasi usaha. Proses ini biasanya memakan waktu 3-7 hari kerja.

Pengajuan Langsung ke Kantor Cabang BRI

Bagi yang lebih nyaman bertatap muka langsung, pengajuan offline bisa menjadi pilihan. Prosesnya sebagai berikut:

- Kunjungi kantor cabang BRI terdekat dengan membawa semua dokumen persyaratan

- Ambil nomor antrean dan tunggu giliran dipanggil

- Jika belum memiliki rekening BRI, buka rekening baru terlebih dahulu

- Sampaikan maksud untuk mengajukan KUR kepada petugas

- Serahkan dokumen persyaratan untuk diverifikasi

- Ikuti proses wawancara dengan petugas bank

- Tunggu hasil survei dan keputusan persetujuan

Tips Agar Pengajuan KUR BRI Cepat Disetujui

Banyak calon debitur yang pengajuannya ditolak karena hal-hal teknis yang sebenarnya bisa dihindari. Berikut beberapa tips untuk meningkatkan peluang persetujuan:

- Pastikan dokumen lengkap dan valid: Periksa masa berlaku KTP dan kelengkapan surat izin usaha sebelum mengajukan

- Siapkan foto usaha yang jelas: Dokumentasikan tempat usaha dari berbagai sudut, termasuk aktivitas operasional

- Pastikan tidak memiliki kredit macet: Riwayat kredit di BI Checking sangat mempengaruhi keputusan persetujuan

- Pilih plafon sesuai kemampuan bayar: Jangan memaksakan plafon tinggi jika omzet usaha belum mendukung

- Siapkan laporan keuangan sederhana: Catatan pemasukan dan pengeluaran usaha bisa menjadi nilai tambah

- Usaha harus sudah berjalan minimal 6 bulan: Pastikan usaha memenuhi ketentuan masa operasional

Waspada Penipuan Mengatasnamakan KUR BRI

Belakangan ini marak beredar modus penipuan yang mengatasnamakan program KUR BRI. Beberapa oknum tidak bertanggung jawab meminta biaya di muka atau transfer ke rekening pribadi dengan dalih mempercepat proses pencairan.

Perlu ditegaskan, pengajuan KUR BRI tidak dipungut biaya apapun. Sesuai ketentuan resmi, KUR Mikro bebas biaya administrasi dan provisi. Jika ada pihak yang meminta uang dengan alasan apapun, sudah dipastikan itu adalah penipuan.

Kontak Resmi Bank BRI:

- Call Center BRI: 14017 atau 1500017

- WhatsApp Resmi BRI: 0812-1214-017 (pastikan ada centang hijau verified)

- Email: [email protected]

- Website Resmi KUR: https://kur.bri.co.id

- Kantor Pusat BRI: Gedung BRI I, Jl. Jenderal Sudirman Kav. 44-46, Jakarta 10210

Jika menemukan indikasi penipuan, segera laporkan ke:

- OJK (Otoritas Jasa Keuangan): 157

- Kementerian Komunikasi dan Informatika: https://aduankonten.id

Penutup

Program KUR BRI menjadi solusi pembiayaan yang cukup menarik bagi pelaku UMKM dengan bunga kompetitif 6% per tahun dan cicilan terjangkau mulai Rp86 ribuan per bulan. Dengan memahami tabel angsuran, syarat, dan prosedur pengajuan yang benar, peluang untuk mendapatkan modal usaha semakin terbuka.

Seluruh informasi dalam artikel ini disusun berdasarkan data resmi dari Bank BRI dan Kementerian terkait per Januari 2026. Kebijakan suku bunga, plafon, dan persyaratan dapat berubah sewaktu-waktu sesuai ketentuan pemerintah maupun pihak bank. Untuk informasi terbaru, disarankan untuk mengecek langsung ke laman kur.bri.co.id atau menghubungi kantor cabang BRI terdekat.

Semoga informasi ini bermanfaat dan membantu perjalanan usaha menjadi lebih maju. Terima kasih sudah membaca, dan semoga sukses dengan pengajuan KUR-nya!

FAQ

Suku bunga KUR BRI 2026 ditetapkan sebesar 6% efektif per tahun. Angka ini berlaku untuk semua jenis KUR, baik KUR Mikro maupun KUR Kecil, sesuai kebijakan pemerintah melalui Kementerian Koordinator Bidang Perekonomian.

Proses pencairan KUR BRI biasanya memakan waktu 3-14 hari kerja setelah pengajuan, tergantung kelengkapan dokumen dan hasil survei. Pengajuan dengan dokumen lengkap dan riwayat kredit bersih cenderung lebih cepat diproses.

Untuk KUR Mikro dengan plafon hingga Rp50 juta, tidak diperlukan agunan tambahan. Namun untuk KUR Kecil dengan plafon di atas Rp50 juta hingga Rp500 juta, diperlukan agunan sesuai ketentuan bank seperti sertifikat tanah atau BPKB.

Tidak. Pengajuan KUR Mikro Bank BRI bebas biaya administrasi dan provisi. Jika ada pihak yang meminta biaya di muka mengatasnamakan KUR BRI, itu adalah indikasi penipuan. Segera laporkan ke Call Center BRI di 14017.

Usaha harus sudah berjalan secara aktif minimal 6 bulan. Selain itu, calon debitur tidak boleh sedang memiliki kredit produktif di bank lain (kredit konsumtif seperti KPR, KKB, dan Kartu Kredit diperbolehkan).

Bisa. Pengajuan KUR BRI secara online dapat dilakukan melalui website resmi https://kur.bri.co.id. Calon debitur perlu memiliki akun terdaftar dan menyiapkan dokumen dalam format digital untuk diunggah.

Plafon maksimal KUR Mikro Bank BRI adalah Rp50 juta per debitur. Sementara KUR Kecil Bank BRI menyediakan plafon mulai dari Rp50 juta hingga Rp500 juta dengan persyaratan agunan.

KUR BRI menyasar berbagai sektor produktif seperti pertanian, perikanan, perdagangan, industri pengolahan, dan jasa. Berdasarkan data BRI, sektor pertanian menjadi kontributor terbesar dengan porsi 44,83% dari total penyaluran.

Nurkasmini Nikmawati merupakan jurnalis keuangan dan content specialist yang fokus pada sektor jasa keuangan Indonesia. Keahliannya meliputi perbankan, multifinance, pinjaman online, serta program bantuan sosial pemerintah. Kasmini berkomitmen memberdayakan pembaca dengan informasi finansial yang praktis, akurat, dan aplikatif.

Berita Terkait:

Waspada 5 Modus Penipuan Pengajuan KUR BRI Terbaru 2026 agar Saldo Tetap Aman Terjaga

Volume Transaksi Gadai di ValueMax Melonjak 25 Persen Sepanjang Periode Lebaran 2026

Update! Ini Cara Cek dan Daftar Bantuan UMKM 2026, Mudah!

Update! Cek Aturan Resmi PPh UMKM Terbaru Tahun 2026, Skema dan Insentif Tarif Pelaku Usaha

UMKM Ritel Naik Kelas! Telkomsel dan SRC Bangun Ekosistem Digital Terintegrasi di Pesta Retail 2026

Transfer Uang dari Luar Negeri ke BCA, BRI, Mandiri, dan Bank Lainnya, Ini Caranya!